銀行詢證函

會計師事務所向銀行發出的文件

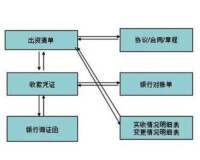

銀行詢證函是指會計師(審計)事務所在執行審計過程中,以被審計企業名義向銀行發出的,用以驗證該企業的銀行存款與借款、投資人(股東)出資情況以及擔保、承諾、信用證、保函等其他事項等是否真實、合法、完整的詢證性書面文件。

銀行詢證函使用

金融機構應當按照財政部、中國人民銀行有關文件要求作出確證答覆。

1、分清銀行餘額的詢證和銀行發生額的詢證。餘額是某一截止時點之前所有發生額的最終結果,通過詢證銀行餘額可以證實截止某一時點的銀行餘額是否真實存在。發生額是業務發生時的原始記錄,通過詢證銀行發生額可以證實某一筆銀行業務是否真實發生。如在驗證投資人以貨幣資金投資時銀行詢證函就是對銀行發生額的詢證。在對資產負債表所列銀行存款項目審計時銀行詢證函就是對銀行餘額的詢證。

2、正確簽章。發函方應該簽署公章。復函方應根據實際情況分別在“數據證明無誤”、“數據不符及需加說明事項”簽署單位公章,並由經辦人員簽名或蓋章。不能以單位內部機構公章代替單位公章。

3、如實填寫,及時回復。發函方應根據本單位帳簿記錄如實填寫,作為復函方的金融機構應根據原始記錄核對,按銀行詢證函項目逐一填寫,填寫完畢后及時回復至會計師事務所,並按有關規定向發函方收取詢證費用。

4、注意銀行詢證範圍。銀行詢證不僅包括某一截止時點有餘額的銀行,還包括存款、借款、託管證券、應付票據已結清的帳戶。因為有可能存款帳戶已結清,但仍有銀行借款或其他負債存在;也有可能借款帳戶已結清,但仍有未付利息。

6、詢證工作底稿要齊備。銀行詢證的名單、寄發詢證函的郵費單據複印件、到銀行實地詢證的工作記錄等工作底稿要齊備,附於銀行有關項目審定表下。正確運用銀行詢證函對於提高會計信息質量,保證銀行有關項目的真實性完整性有著十分重要的意義。

基本信息

- 中文名

- 銀行詢證函

- 外文名

- Bank Confirmation

- 拼音

- yinhangxunzhenghan

- 發行機構

- 會計事務所

- 執行機構

- 銀行

- 特點

- 客戶詢證銀行業務

- 使用範圍

- 申請銀行詢證業務

- 性質

- 文件