泊松定理

一種統計學定理

泊松定理為一定理,由法國力學家、物理學家和數學家S.D.泊松總結出。從泊松定理出發進行公式推導和分析,闡述了重磁異常的對應分析3個參數的物理意義,並認為在區域重磁數據解釋時,對應分析得到的截距是在去掉感磁背景和與重力異常線性相關部分異常的剩磁異常的貢獻,為其應用提供了基礎。分析了重磁異常解釋中泊松定理的作用,並通過具體的實例分析了基於泊松定理來確定地質體總磁化方向及其在分析火山岩活動中的作用。

[英] Poisson theorem

Poisson 分配

考慮下列現象:每小時服務台訪客的人數,每天家中電話的通數,一本書中每頁的錯字數,某條道路上每月發生車禍的次數,生產線上的疵品數,學生到辦公室找老師的次數……。大致上都有一些共同的特徵:在某時間區段內,平均會發生若干次「事件」,但是有時候很少,有時又異常地多,因此事件發生的次數是一個隨機變數,它所對應的機率函數稱為 Poisson 分配。

在n重貝努力試驗中,事件A在每次試驗中發生的概率為p,出現A的總次數K服從二項分佈b(n,p),當n很大p很小,λ=np大小適中時,二項分佈可用參數為λ=np的泊松分佈來近似。

一個 Poisson 過程有三個基本特性:

泊松定理

泊松定理

泊松定理

⑴在一個短時間區間 內,發生一次事件的機率與 成正比: 。

⑵在短時間內發生兩次以上的機率可以忽略。

⑶在不重疊的時間段落里,事件各自發生的次數是獨立的。

另一名稱為普阿松分佈。關鍵應用n->;無窮大時二項分佈(n,p)等價於參數為np的泊松分佈驗證 各位可以驗證上述各種實際的例子,是不是相當符合 Poisson 過程的定義?

現令 P(k,T) 表示在時間區間 T 中發生 k 次事件的機率(注意 T 表示時間區間的長度,而不是絕對時間),由⑴⑵知,且, 。現將 T 分割成 N 個短時間區段(即),利用 ⑶各時間區段出現之事件是獨立的條件,可知

(二項分配)

固定 k,當 時

(記得 )

泊松定理

泊松定理

由上可知 Poisson 分配是二項分配 B(N,p,q) 的一種極限,其中 Np=常數,再讓。另外,我們通常將 記為 m,表示在時間區間 T 中,平均的發生次數(見下面習題)。

例題1

⑴驗證。

⑵令。求 E(X) 與 Var(X)。

(Ans. m,m.)

例1

.一公司之電話通數大約每小時 20 通,求在 5 分鐘內一通電話也沒有的機率?每小時 20 通,表示每分鐘平均 通/分。因此在 5 分鐘的時間區間中,平均的電話通數為。所以

所以沒有一通電話的機率。有了 P(k),我們可以回答許多類似的問題:在 5 分鐘內有 4 通電話的機率是,大概每十六次才有一次。在 5 分鐘內有超過 3 通電話的機率是

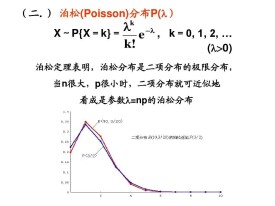

經計算這個機率分配的期望值,標準差。右圖是 P(k) 的圖形,當然由於 k= 0,1,…,所以這只是部分圖形。讀者可與一般的二項分配的圖形比較。

例. 下表是 1910 年 Rutherford 觀察放射性物質放射 α 粒子的記錄,每次觀察 7.5秒,共觀察 2608 次。

粒子數次數頻率P(k)

0 57 0.022 0.021

1 203 0.078 0.081

2 383 0.147 0.156

3 525 0.201 0.201

4 532 0.204 0.195

5 408 0.156 0.151

6 273 0.105 0.097

7 139 0.053 0.054

8 45 0.017 0.026

9 27 0.010 0.011

≥10 16 0.006 0.007

這裡 P(k)=P(k,7.5),其中,m=3.87(見表最末欄),為 7.5 秒中 α 粒子放射之平均個數。可以看到,如果假設 α 粒子的放射是一 Poisson 過程,結果相當吻合。

例2

. 令一放射性物質在時間 t 時所含之放射性粒子總量為 N(t),如果假設放射粒子是一 Poisson 過程,則在短時間 Δt后,

泊松定理

注意到 是一期望值的形式。所以

這可看成輻射定律的「證明」。

對外搜尋關鍵字:

.輻射定律

指數分配與排隊理論

令 W 表示在 Poisson 過程中,由開始到第一次事件發生的時間(這是一隨機變數)。由上節知

P(W>t)=P(在[0,t]中無事件發生)

=

但

所以

這個機率分配稱為指數分配。可計算得,這就是第一次事件發生的平均時間。另外, 。

讓我們討論排隊理論。排隊的現象無所不在:買各種票、吃自助餐、超商、百貨公司……等。顧客揣度「應該排那一服務櫃檯會比較快?」「到底還要排多久?」是城市生活的基本問題;相對的,商家也要盤算到底在何時要開幾個窗口櫃檯才符合成本,探討這個問題的數學理論通稱為排隊理論,而指數分配經常被用到排隊理論,當作服務客人時間(這是一隨機變數)的機率密度函數。

讓我們假設某櫃檯,服務客人的平均時間為 μ,想像在服務結束后,櫃員會亮燈請下一位客人進來,則亮燈的平均時間是 μ。若將「燈亮」視為一事件發生,則亮燈的過程近似於一 Poisson 過程。而且前面定義的 W 正好表示兩次亮燈間的間隔。所以 W 的機率密度函數是指數分配:

例3.

現假設一櫃檯平均服務時間為 3 分鐘,設等待時間的機率密度函數為

⑴等候時間超過6分鐘的機率是多少?

泊松定理

事實上,等候超過 T 分鐘的機率是。

⑵另一個合理的問題是,如果在我前面還有另一個客人,則我怎麼描述,我等待時間的機率分配呢?

令 W 是第一個客人等待的時間,W 是第一個客人開始被服務后,我所等待的時間,則 W ~ W~ W,而且總等待時間 U = W+W,另外顯然 W 與 W 是互相獨立的。所以我們的問題就是要計算 f(t),由309頁例子的方法,可以計算得

或者,如果將指數分配 f(t) 想成是 分配,則此相當於

因此如果我們想知道總等候時間不超過 5 分鐘的機率,則

有一半的機會。

⑶如果前面有 n-1 個客人時,則可定義 U=W+W+ ···+ W,其中 W 彼此獨立,由 Gamma 分配性質知,即

這告訴我們分配與排隊理論的關係。我們將細節留作習題。

例題2

⑴超級市場一服務員平均服務時間為 2 分鐘,若用指數分配當作等候時間之機率分配,則機率密度函數是什麼?

⑵如果他正開始服務一位客人,而你前面還有一位客人在等候,則你會等超過 6分鐘的機率是多少?

⑶若服務員甲平均服務時間為 2 分鐘,而服務員乙之平均服務時間為 3 分鐘,如果你選擇乙,你朋友選擇甲,且一起開始接受服務,則你會比朋友快的機率是多少?(當然甲與乙的服務是相互獨立的)你能給出一個一般的計算公式嗎?