生產工人工資比例法

用來分配製造費用的方法

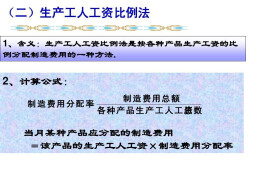

生產工人工資比例法是指以直接計入各種產品中去的生產工人工資的比例作為標準用來分配製造費用的一種方法。計算公式如下:製造費用總額-生產工人工資總某種(類、批)產品應負擔的製造費用=該種(類、批)產品y費用_生產工人工資總數X分配率這種分配方法雖然比較簡單,計箅十分方便,產品的生產工人工資多,說明應負擔較多的製造費用,也比較合理。

目錄

生產工人工資比例法的缺點是,如果車間內部機械化程度相差很大,費用分配就不合理。機械化程度低的設備生產的產品所費工資多,負擔的製造費用也大。實際上,製造費用中機器設備的折舊費和維修費比重較大,應該是機械化程度高的設備生產的產品多負擔製造費用,而不應該是生產工人工資多的產品多負擔製造費用。

基本信息

- 中文名

- 生產工人工資比例法

- 外文名

- Production workers wage ratio method