總經理負責制

總經理負責制

我國的國有民營企業,按企業法註冊的不設董事會,實行總經理負責制。總經理負責制實際是讓總經理同時擔當戰略監督者、制定者和執行者的角色,不但有角色和利益的衝突,也容易出現由於缺乏監督而導致的內部人控制。

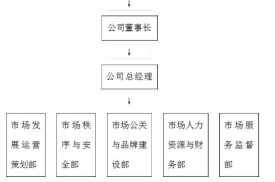

總經理做統領全部的最高機關,以下人員全部對總經理負責。

董事會決策的規則是董事“一人一票”、“多數決議”,是董事個人責任基礎上的集體決策。總經理決策是在既受董事會控制又被充分授權條件下的“一長制”決策。國有大企業決策環境複雜、決策責任重大,兩種決策機制結合,既有利於大公司“謹慎決策”、控制風險,又能保證公司的決策和行政管理效率。

“對經營者,作為其他人的資產而不是自己資產的管理者,他們不可能像經營自己的錢那樣盡心儘力地經營別人的錢”。在國有股一股獨大的企業中,容易出現三個問題,即經營者損害股東的利益,大股東損害小股東的利益,以及大股東代表損害大股東的利益。

要解決這些矛盾,國有大企業就必須建立董事會。

第一、明確董事會和總經理的責任及關係。董事會決定總經理的任免,並負責對總經理的業績考核及薪酬安排。總經理以下的高級管理人員宜由總經理提名和確定薪酬,董事會批准或認可。這是因為總經理是公司戰略制定、實施和日常管理的行政一把手,若由董事會直接任命整個經營班子和確定其薪酬,會影響總經理的效率。

第二、董事會需要設立專門委員會。國有獨資公司董事會下可以設立薪酬與提名、審計、戰略三個委員會,其中,薪酬與提名、審計委員會最好由外部董事(指不在企業擔任除董事以外的職務)擔任負責人,戰略委員會主要負責對公司戰略及有關的重大投資的初步審議,可由內部董事擔任負責人。在存在外部監事會的情況下,可不設審計委員會,或審計委員會主要負擔內審制度的建立和執行監控。

第三、增加外部董事數量,改善董事會機構。雖然不少國有企業已經建立董事會,但由於董事會成員基本由企業內部人員擔任,並與經營班子高度交叉,不能實現董事會與經營班子的合理分工,無法發揮制衡作用,企業仍是董事長“一個人負責制”。雖然一些企業引入外部獨立董事,但由於多種原因,無法達到預想的效果。2004年國務院國資委選擇7家中央企業中進行董事會制度試點,提出增加外部董事數量,除總經理外,董事會和經營班子分開。這種方式被普遍認為是一大進步,引起了積極的反響。

第四、確保經營業績的真實性。我國一些國有企業年度財務報告審計的可信度較低,原因有三:一是會計師事務所由經營班子自己聘用;二是專業素質,企業聘請的會計師事務所執業能力不高;三是支付的審計費用,我國企業普遍存在每元審計費審計的總資產太大的問題。國有大企業建立董事會,應把建立確認盈虧真實性的制度作為重點。所以,聘請會計師事務所的權力,應當交給監事會或董事會中的審計委員會。

第五、建立董事會成員的激勵與約束機制。要讓董事真正發揮作用,不能背離利益法則,要將董事的薪酬和公司的經營業績掛鉤。同時增加失敗成本,增強董事的自我約束力,避免出現盲目決策,玩忽職守的情況。

第六、建立一批國有企業職業董事隊伍。選擇真正有經驗的專業人員,來擔任國有企業的外部職業董事,有利於解決國有企業內部人控制問題。由於外部職業董事不在企業擔任其他職務,對於所投資的企業,他是外部人,所以不可能被企業經營層控制,能夠堅持股東的利益和中立意見,獨立性可以得到保證。同時作為職業董事,能克服兼職董事的缺點,有足夠的時間和精力發揮作用。

第七、及時、有效的全方位信息對董事會有效地行使職能十分重要。如果董事不能及時、充分地獲得信息,這可能使董事會無法發揮作用。

1. 總經理負責制。它是指總經理在組織中處於中心地位,對組織的經營管理負著全面責任,組織必須建立以總經理為首的業務指揮系統。總經理是組織經營管理和行政工作的組織者和領導者,擁有企業經營自主權,業務工作的指揮權,企業內部人事任免權和對員工的獎懲權。

2. 黨組織的保證監督制度,堅持黨組織對組織思想政治方面的政治領導,確立黨組織的政治核心地位,保證組織的經營方向

基本信息

- 中文名

- 總經理負責制