經常儲備定額

經常儲備定額

經常儲備定額是指企業在前後兩批物資的供應間隔期內,為保證企業日常生產正常進行所需的儲備數量。

經常儲備定額是動態的,當第一批物資進廠時,達到最高儲備量。隨著生產的不斷耗、物資儲備量逐漸減少,直到第二批物資進廠前的瞬間,物資儲備降到最低點。當第二批物資進廠后,企業的物資儲備又達到最高儲備量。這樣不斷補充、不斷耗用、由高到低、由低到高、周而復始、如此不斷循環往複,使企業物資儲備始終在最大值和最小值之間變動,形成物資的經常儲備。每個企業在生產經營活動中,對各種所需物資都必須建立這種儲備,才能確保企業生產活動的正常進行。

以期定量法

以期定量就是利用物資供應間隔期的長短來制定經常儲備定額。主要由進料間隔和平均每日需用量決定。其公式為:

經常儲備定額=進料間隔天數×平均每日需用量

在確定經常儲備定額時,如果有些物資在入庫以後,投產使用之前,還需要一定的準備時間,則還需要包括這部分準備時間。此時公式變為:

經常儲備定額=(進料間隔天數+物資準備天數)×平均每日需用量

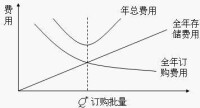

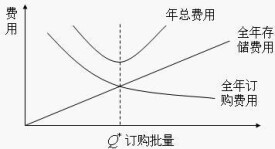

經濟訂購批量法

經濟訂購批量法則是從用貨單位利益出發,分析訂購批量與單位時間訂購費用和單位時間存儲費用的關係,來尋求年總費用最小的訂購批量。

經常儲備定額

式中:

• D——某種物資單位時間需要量;

• Q——某種物資訂貨批量;

• K——每次訂貨費用。

單位時間存儲費用= Q/2*PI

式中:

• P——某種物資的單價;

• I——該種物資單位時間保管費用率;

• Q/2——單位時間平均存儲量。

其中PI也叫單位物資的單位時間保管費用,用 C表示。

總費用包括單位時間訂購費用和單位時間存儲備費用兩部分。計算公式為:

總費用: Y=D/Q*K+Q/2*PI

經濟訂購批量為: X=(2KD/PI)開根

或表示為: X=(2KD/C)開根

式中:X——經濟訂購批量

基本信息

- 定義

- 企業在前後兩批物資的供應間隔期內,為保證企業日常生產正常進行所需的儲備數量