流動性陷阱

流動性陷阱

徠流動性陷阱是凱恩斯提出的一種假說,當利率降低到無可再降低的地步時,任何貨幣量的增加,都會以“閑資”的方式被吸收,因而對總體需求、所得及物價均不產生任何影響。

流動性陷阱

推導 1

流動性陷阱(liquidity trap)是凱恩斯提出的一種假說,指當一定時期的利率水平降低到不能再低時,貨幣需求彈性就會變得無限大,即無論增加多少貨幣,都會被人們儲存起來。發生流動性陷阱時,再寬鬆的貨幣政策也無法改變市場利率,使得貨幣政策失效。國民手中的錢袋就像是一個能夠吸收任何物質的“黑洞”一樣,把國家分配給國民的所有貨幣都無情地吞噬掉了,由此產生了一個貨幣需求無限大的“流動性陷阱”。

推導 2

推導 3

流動性滯存主要包括:

⑴居民和企業的現金窖藏;

⑵銀行的存差。

銀行的存差部分可以變為國債和在中央銀行的存款。國債部分可通過政府支出花出去,用於實體經濟部門,而在中央行存款的部分則只能滯存於銀行系統內。至於企業和居民的現金窖藏,則明顯是流動性滯存。

流動性陷阱

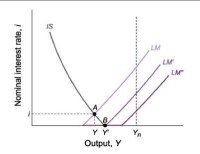

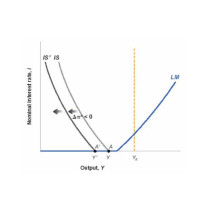

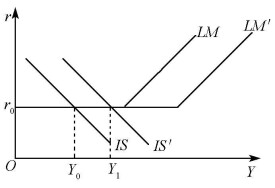

在市場經濟條件下,人們一般是從利率下調刺激經濟增長的效果來認識流動性陷阱的。按照貨幣—經濟增長(包括負增)原理,一個國家的中央銀行可以通過增加貨幣供應量來改變利率。想貨幣供應量增加時(假定貨幣需求不變),那麼資金的價格即利率就必然會下降,而利率下降可以刺激出口、國內投資和消費,由此帶動整個經濟的增長。如果利率已經降到最低水平,此時中央銀行靠增加貨幣供應量再降低利率,人們也不會增加投資和消費,那麼單靠貨幣政策就達不到刺激經濟的目的,國民總支出水平已不再受利率下調的影響。經濟學家把上述狀況稱為“流動性陷阱”。

根據凱恩斯的理論,人們對貨幣的需求由交易需求和投機需求組成。在流動性陷阱下,人們在低利率水平時仍願意選擇儲蓄,而不願投資和消費。此時,僅靠增加貨幣供應量就無法影響利率。如果當利率為零時,即便中央銀行增加多少貨幣供應量,利率也不能降為負數,由此就必然出現流動性陷阱。另一方面,當利率為零時,貨幣和債券利率都為零時,由於持有貨幣比持有債券更便於交易,人們不願意持有任何債券。在這種情況下,即便增加多少貨幣數量,也不能把人們手中的貨幣轉換為債券,從而也就無法將債券的利率降低到零利率以下。因此,靠增加貨幣供應量不再能影響利率或收入,貨幣政策就處於對經濟不起作用狀態。

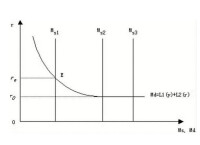

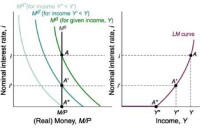

貨幣需求的利率彈性為無窮大的情況。

在以利率為縱軸,貨幣量為橫軸的平面坐標圖上,可以用貨幣需求曲線上與某一最低限度利率水平相對應的一段平行於橫軸的曲線來描述流動性陷阱。出現這種情況,增加的貨幣供應量將完全被投機性貨幣需求吸收,不再會引起利率的下降和投資的增加。這是英國經濟學家J.M.凱恩斯首先提 出的,但將其命名為流動性陷阱的則是英國經濟學家D.H.羅伯遜。

凱恩斯認為,人們對貨幣的需求,同時受交易動機、謹慎動機和投機動機支配,就是說,它既是國民收入的函數,也是利率的函數。由於利率的不確定性將造成債券價格升降,人們便有機會在持有債券和持有貨幣之間進行選擇。當市場利率降低(債券價格提高),且低於某種“安全水平”時,人們預期未來利率將上升(債券價格下跌),從而願意多持有貨幣。反之,人們就會少持有貨幣而多購買債券。上述對持幣動機及對貨幣需求的解釋,實際上並未超出古典學派的視野。不同的是,凱恩斯在此基礎上進一步指出了一種特殊的情況,即當利率降至某種水準時,則根據上述理由,靈活偏好可能變成幾乎是絕對的;這就是說,當利率降至該水準時,因利息收入太低,故幾乎每人都寧願持有現金,而不願持有債務票據。此時金融當局對於利率即無力再加控制。他認為,金融當局對於市場利率,並不總能隨心所欲地加以調節;利率降至某一水平之後,任何措施都不再能使它下降。這種無能為力的狀況,恰如落入陷阱一樣。

流動性陷阱的存在,意味著運用貨幣手段來解決經濟蕭條問題可能是無效的。這一結論動搖了古典學派的理論根基。因此,圍繞流動性陷阱問題,西方經濟學界爭論很大。凱恩斯學派代表人物之一,美國經濟學家J.托賓在其早期論文中,曾運用若干資料證明了流動性陷阱的存在,並明確得出貨幣政策不如財政政策有效的結論。然而,另兩位美國經濟學家M.布隆芬布雷納和T.邁耶同樣進行了實證研究,卻得出流動性陷阱並不存在的結論。貨幣主義代表人物M.弗里德曼則持某種折衷態度。一方面,他否定有流動性陷阱存在;另一方面,他又認為市場利率不可能無限降低,因為人們需要以貨幣來替代其他金融資產的普遍願望會使利率的下降有一個最低的限度。

從宏觀上看,一個國家的經濟陷入流動性陷阱主要有三個特點:

(1)整個宏觀經濟陷入嚴重的蕭條之中,需求嚴重不足,居民個人自發性投資和消費大為減少,失業情況嚴重,單憑市場的調節顯得力不從心。

(徠2)利率已經達到最低水平,名義利率水平大幅度下降,甚至為零或負利率,在極低的利率水平下,投資者對經濟前景預期不佳,消費者對未來持悲觀態度,這使得利率刺激投資和消費的槓桿作用失效。貨幣政策對名義利率的下調已經不能啟動經濟復甦,只能依靠財政政策,通過擴大政府支出、減稅等手段來擺脫經濟的蕭條。

(3)貨幣需求利率彈性趨向無限大。

流動性陷阱的表現流動性陷阱在金融層面的第一個表現就是金融市場的代表性利率不斷下降,並且已經達到一個極低的水平。

就貨幣市場而言,加權平均的拆借利率從今年1月份的2.06%下降到8月份的1.45%。如果將超額準備金利率從中滌除,則實際的拆借利率只有0.46%,這同亞洲金融危機後日本貨幣市場的表現無甚差異。就債券市場而言,自去年6月份以來一直處於快速上漲態勢,這導致債券收益率處於極低的水平,期限稍短的國債收益率不僅低於銀行一年期存款利率,甚至還低於銀行間拆借利率。例如,在9月20日的銀行間市場中,待償期為1.236年的04國債11的收益率只有1.3261%,待償期為1.816年的05國債07的收益率僅為1.7432%。可以預期,隨著準備金利率的繼續下調,金融市場的利率重心還將往下移。

流動性陷阱在金融層面的第二個表現就是全部金融機構的存款以加速度的方式在增長,這推動了廣義貨幣供應量的快速上升。從去年9月份開始,全部存款的月度同比增速不斷上升,從不到16%上升至今年8月份的18%強。從構成看,全部存款的快速增加主要歸因於佔比達到一半左右的居民儲蓄存款的變化。去年9月份居民儲蓄存款的增速不到15%,今年8月份已經超過了17%。由於存款是廣義貨幣M2的主要構成,因此,同期M2也表現出加速增長的態勢,增長速度由去年9月份的不到14%上升到今年8月份的17%強。

流動性陷阱在實體經濟中的表現是國內需求開始下滑。在中國GDP的支出構成中,投資和消費佔比一直在95%以上,其中,投資需求佔比、即資本形成率具有典型的順周期特徵,而消費佔比自上個世紀80年代以來一直處於下降態勢。在1990至2000年的經濟周期中,資本形成率自90年的35.2%一路上升到93年的43.5%,並在94和95年維持在40%以上的水平,此後即一路下降到2000年的36.4%。2001年,隨著本輪經濟周期的啟動,資本形成率再次由不到39%上升到去年的近44%。今年,截至到8月份的投資累積同比增速依然達到27%強,但同去年上半年高達40%、甚至50%的增速相比,顯然已經是強弩之末。如果進一步考慮石油價格和其他原材料、生產資料價格的大幅度攀升,實際投資增長率更是要低得多。

①根據貨幣需求理論,利率是持有貨幣的機會成本。也就是說,當人們沒有用有利息的債券來持有財富時,就失去了本來可以賺到的利息。當利率很低的時候,持有貨幣的成本就降得很低。

②利率下降會導致投機性貨幣增加。當利率降低到一定程度時,即意味著生息債券的價格已經很高,存在極大下跌的風險。此時人們對經濟情形判斷悲觀,認為債券價格只會下降不會上升,因此停止買入債券。同時預期利率上行,將貨幣留在手中,留至下次投機使用。

③同時,貨幣是最具流動性的資產,轉換成其他經濟媒介的難易程度最低。人們會依據流動性偏好(也被稱為貨幣需求)的3種動機,即交易動機、謹慎動機、投機動機選擇持有貨幣,以及時地轉換成其他物品和勞務。

基本信息

- 中文名

- 流動性陷阱

- 外文名

- liquidity trap

- 拼音

- liu dong xing xian jing

- 類型

- 金融術語

- 提出者

- 凱恩斯

- 現象

- 市場參與者對利率變化不敏感

- 結果

- 貨幣政策失效