財務報表法

財務報表法

Ø 財務報表法就是根據企業的財務資料來識別和分析企業每項財產和經營活動可能遭遇到的風險。

目錄

財務報表法

一、什麼是財務報表法

即指直接使用經過審批的財務計劃表、科目餘額表、收支明細表、資產負債表、收益分配表等財務報表,作為財務公開的基本依據予以公開

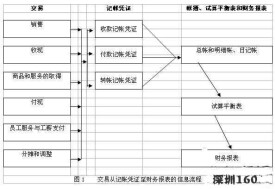

Ø 財務報表法是企業使用最普遍,也是最為有效的風險識別與分析方法。因為企業的各種業務流程、經營的好壞最終體現在企業資金流上,風險發生的損失以及企業實行風險管理的各種費用都會作為負面結果在財務報表上表現出來。因此,企業的資產負債表、損益表、財務狀況變動表和各種詳細附錄就可以成為識別和分析各種風險的工具

二、財務報表法的作用分析

Ø 財務報表法有助於確定一個特定企業或特定的建設工程可能遭受哪些損失以及何種情況下遭受這些損失。通過分析資產負債表、現金流量表、營業報表及有關補充資料,可以識別企業當前的所有資產、責任及人身損失風險。將這些報表與財務預測、預算結合起來,可以發現企業或建設工程未來的風險

Ø 採用該方法進行風險識別,要對財務報表中所列的各項會計科目作深入的分析研究,並提出分析研究報告,以確定可能產生的損失,還應通過一些實地調查以及其他信息資料來補充財務記錄。由於工程財務報表與企業財務報表不盡相同,因而需要結合工程財務報表的特點來識別建設工程風險

基本信息

- 中文名

- 財務報表法

- 外文名

- Financial Statement Method

- 解釋

- 直接使用經過審批的財務計劃表