售罄率

銷售貨品佔總進貨的比例

售罄率是指一定時間段某種貨品的銷售佔總進貨的比例,是根據一批進貨銷售多少比例才能收回銷售成本和費用的一個考核指標,便於確定貨品銷售到何種程度可以進行折扣銷售清倉處理的一個合理尺度。

即假設一批進貨已經收回銷售成本,剩餘存貨就可進行折扣銷售,銷售的收入即可視為公司純利潤。

售罄率=實際銷售貨品成本/總進貨成本

(或者)售罄率=實際銷售貨品/總進貨零售價

售謦率計算期間通常為一周,一個月或一個季。

售罄率反映了產品的銷售速度—是否受歡迎,要充分關注新貨上市的售罄率,發現問題研究問題,及時採取措施。

下面探討根據售罄率理論如何確定合理售罄率考核指標:銷售收回的收入扣除相應費用後跟該批存貨的進貨成本相等,可以用以下方程式進行求解:(假定存貨按售價核算)假設:售罄率為x,進貨標準零售價金額為a,某品牌進貨折扣率為45%,則進貨總成本是0.45a,不打折銷售收入就是a,按售罄率比例計算的實際銷售收入即為xa,

符合售罄率定義的方程式可以列為:實際銷售收入-工資-商場扣點(或可稱為其他費用)=進貨總成本即售罄率×a-售罄率×a×工資率-售罄率×a×商場扣率=該批貨總成本=0.45a用字母代入公式並提取公因數為:

售罄率×a(1--工資率-商場扣點)= 0.45a

即x×a×(1-工資率-商場扣點)= 0.45a

x=0.45/(1-工資率-商場扣點)

如果工資率按6%,商場扣點按22%計算,售罄率為X=0.45/(1-6%-22%) x=0.45/0.72=62.5%實際上,售罄率還與銷售折扣率和所考核貨品是否有返貨率有關,如果有銷售折扣,應把銷售收入轉換為折扣后收入,如果有返貨率,把實際考核出來的售罄率減去實際返貨所佔進貨比例即是實際執行的售罄率。折扣越多,費用越高,售罄率考核指標會確定的越高。

實際售罄率=考核時間段內實際銷售貨品成本/總進貨成本-實際返貨率

售罄率是指產品的累計銷售佔總進貨的比例。銷售和進貨可以是數量亦可以是金額。產品任一時刻的售罄率可以由以下公式得出:

售罄率=累計銷售÷總進貨

售罄率不能單獨發揮作用,需要結合其它變數才能反映業務事實。例如,結合產品進貨成本可以反映產品盈利狀況;結合時間可以反映產品滯銷時間;對比不同產品的售罄率可以評估產品適銷性。

1.按總進貨計算賣出多少還有多少沒賣出,直觀反映某款產品或某類產品賣出多少比例。

2.分析售罄率時間變化,確定貨品銷售到多少比例時進行促銷,作為確定促銷時機的參考依據。

3.結合進貨成本計算收回成本費用的銷售比例節點,反映產品盈利情況。

4.對比相同時間段內相同進貨量的不同產品的售罄率,評估產品適銷性。

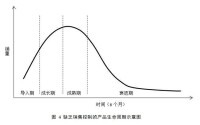

售罄率在產品生命周期管理中的應用

不同產品根據特性都有不同的生命周期和銷售周期定義(以下僅考慮銷售周期)。假設產品的銷售周期是3個月,也就是銷售計劃必須讓產品在3個月內售罄,根據時間不斷推移產品售罄率應該不斷增加,到3個月售罄率應該為100%。這就可以通過考核售罄率在不同時間節點是否達到預期售罄率目標制定相應的主推或促銷策略。

售罄率

圖3、圖4分別顯示理想狀態下的產品生命周期和缺乏銷售控制的產品生命周期狀況。按照零售業利潤規律,產品在導入期和成長期直至成熟期前期產生最理想的利潤收益,成熟期到達之後至衰退期結束產品隨時間推移的利潤貢獻急劇減少。因此理想狀態的銷售管理會使銷售周期前期充分銷售的前提下嚴格控制和縮短衰退期,讓產品在銷量減少開始之初即採取措施使之儘快售罄。缺乏銷售控制的產品生命周期管理則沒有銷售周期和售罄時間控制的概念。不好賣的產品任由其停留在店鋪自然銷售,後果則是滯銷品佔用和浪費店鋪資源,影響後續新品上市,進而影響店鋪創造利潤的能力。

售罄率

下面通過一個簡單的例子說明運用售罄率進行銷售控制。

假設春裝產品的銷售期是1月至4月,目標銷售數量是50萬件,則銷售計劃應該考慮採取哪些措施讓店鋪能夠順利完成銷售任務。給定時間是4個月,計劃前兩個月必須累計銷售32.5萬件即售罄率達到65%,后兩個月必須累計銷售17.5萬件即產品100%售罄。也就是前兩個月內的每周必須產生約8%的售罄率進度,后兩個月內的每周必須產生約4%的售罄率進度。銷售過程中每周監控售罄率,如果售罄率進度不如預期,則立即採取主推、調整陳列、區域店鋪調撥、會員活動等措施提升銷售(前期儘可能避免使用折扣促銷),促使接下去的兩周售罄率能夠達到原定每周階段目標。根據銷售規律,售罄率到達65%至70%之後應考慮打折促銷(銷售周期分析中已進行數據論證)。此時可根據是否在預定時間內完成65%售罄率選擇后兩個月的促銷折扣分佈。由於一般情況下綜合折扣與銷量負相關,即綜合折扣越低銷量越大。通過控制綜合折扣可以得到相應的銷量變化。后兩個月的銷售計劃,應當考慮如何通過控制綜合折扣影響銷量,使得最終在事先計劃好的時間之前將產品售罄。如果完成65%的售罄率的時間在預定時間之前,則可提高后兩個月的平均折扣儘可能攫取利潤;如果完成65%售罄率的時間在預定時間之後,則降低后兩個月的平均折扣讓利拋售(由於新品能比舊貨更快地帶來利潤,此時考慮的重點應該是儘快促清滯銷品騰出店鋪空間上市新品,通過新品銷售增加利潤)。

售罄率在計算產品銷售盈虧平衡點中的應用

以上提到售罄率65%至70%是一個打折促銷的參考點。結合進貨成本、銷售費用和綜合折扣,可以使用售罄率對這一參考點的合理性進行確認。首先根據貨品吊牌額總計和計劃綜合折扣可以得出計劃銷售額(即計劃的營業收入),已知貨品總進貨成本和銷售經營費用,計算成本和費用的總和占計劃銷售額的比例,得出盈虧平衡點的售罄率。這一售罄率即是打折促銷的參考點。在計劃的綜合折扣範圍內,如果售罄率達到參考點,表明產品累計銷售收入已經足以收回貨品進貨成本和銷售成本,在這一售罄率之後的銷售無論折扣多少均可計入產品銷售利潤。因此,銷售管理人員可以將售罄率及其反映的產品盈虧情況作為制訂促銷策略的重要參考依據。需要強調的是,由於銷售折扣不是固定不變的,產品盈虧的售罄率參考點理論上也會隨著綜合折扣的變化而變化,所以售罄率參考點更多的是起到決策參考作用而非用於精確計算產品盈虧。

例如,計劃銷售春裝50萬件,已知店鋪綜合折扣是9折,貨品成本是5折,店鋪費用率是20%,則春裝產品銷售的盈虧平衡售罄率是:(50%+(90%×20%))÷100%=75.6%,即在綜合折中不低於9折的情況下春裝售罄率需要達到75.6%可收回成本和費用。

售罄率的這種應用更多地適用於臨近季末產品銷售期即將結束時需要對利潤貢獻不大的滯銷款進行處理時的決策。

售罄率在產品適銷性評估中的應用

評價一種產品是否好賣(產品是否適銷)的籠統描述是:如果一種產品比其它產品賣得快、比其它產品賣得多就說明這種產品好賣。這種描述反映到售罄率上就是:如果一種產品在相同的時間段內比其它屬性和進貨量相近的產品售罄率高,說明該產品比其它產品好賣。

在實際操作中我們往往希望找出哪些產品比另外一些產品好賣,從而有利於重新下單補貨。統計不同產品各自的累計銷量是最方便最原始的做法,此時可以加入對售罄率的考核進而更全面地對產品進行評估。

針對同一批次的產品,如果不考慮產品投放的地域和商圈等因素,對比售罄率可以方便地評估不同產品的適銷性(見表格1)

| 適銷性評估 | 售罄率A>售罄率B | 售罄率A=售罄率B | 售罄率A<售罄率B |

| 入庫量A>入庫量B | ① 產品A比產品B暢銷 | ② 產品A比產品B暢銷 | ③ 對比累計銷量及售罄率變化規律 |

| 入庫量A=入庫量B | ④ 產品A比產品B暢銷 | ⑤ 持平 | ⑥ 產品B比產品A暢銷 |

| 表格1售罄率對比及適銷判斷 | |||

表格1包含了不同產品售罄率對比結果的6種可能性其中第1、2、4、5、6都能直接得出結論。第3種情況需要對比不同產品的累計銷量和售罄率變化規律(見圖5)。由於售罄率變化規律的計算涉及統計學方法,不在本文討論範圍。

售罄率

基本信息

- 中文名

- 售罄率

- 計算公式

- 售罄率=實際銷售貨品成本/總進貨成本

- 拼音

- shòu qìng lǜ

- 定義

- 一定時間段某種貨品的銷售佔總進貨的比例

- 用途

- 售罄率65%至70% 打折促銷參考點