私人銀行

高端金融服務的一種

私人銀行(Private Banking),是面向高凈值人群,為其提供財產投資與管理(不限於個人)等服務的金融機構。私人銀行與私人銀行服務不是同一範疇。

私人銀行是指商業銀行或國際金融機構與特定客戶在充分溝通協商的基礎上,簽訂有關投資和資產管理合同,客戶全權委託商業銀行按照合同約定的投資計劃、投資範圍和投資方式,代理客戶進行有關投資和資產管理操作的綜合委託投資服務。

根據西方銀行業的服務分類,第一類是大眾銀行(Mass Banking),不限制客戶資產規模;第二類是貴賓銀行(Affluent Banking),客戶資產在10萬美元以上;第三類是私人銀行(Private Banking),要求客戶資產在100萬美元以上;第四類是家族傳承工作室(Family Office),要求客戶資產在8000萬美元以上。

各家國際性大銀行在不同地區,不同時間段要求的最低金融資產額度也略有不同,比如高盛對港澳地區私人銀行客戶設置的門檻是1000萬美元,HSBC的最低門檻是300萬美元,而UBS(全球私人銀行資產名列第一)對中國大陸客戶的離岸賬戶的金融資產要求為200萬美元。著名的銀行品牌包括:瑞銀集團、花旗銀行、滙豐銀行等。

離岸基金

離岸基金(Offshore Fund),也稱海外基金,是指基金資本來源於國外,並投資於國外證券市場的投資基金。它的主要作用是規避國內單一市場的風險,幫助客戶進行全球化的資產配置。根據基金髮行公司註冊地以及計價幣種的不同,可以分為:由國外的基金公司發行、募集,通過在國內成立的投資顧問公司引進、由國內投資者申購的基金,這類基金註冊地在海外,特別是一些“避稅樂園”(tax haven),還有由國內基金公司發行、募集資金,赴海外投資的基金。

環球財富保障

環球財富保障(Global Wealth Safeguard),在海外免稅國家與地區成立離岸私人公司是其中的一項重要方案,有助於稅務和遺產規劃。其主要功能是持有外幣存款、證券投資、黃金、物業和土地等資產,如果配合境外成立的家族信託基金保障效果會更好。

家族信託基金

家族信託基金(The Family Trust),也是私人銀行保障客戶財富的有效方式。信託基金是委託人(客戶)將其財產所有權轉移至受託人(銀行)的法律關係,讓受託人按照信託契約條文為受益人的利益持有並管理委託人的資產(信託基金)。根據信託協議,受託人是財產的合法擁有者,必須根據管轄法律與信託協議的條款管理財產。基於受益人擁有信託財產的合法權利,並須對受益人負誠信責任,只有受益人可強制執行信託的條款。

私人銀行目標客戶是具有富裕的資產或很高收入的私人顧客"私人銀行的門檻很高,其服務對象不是一般大眾客戶,而是社會上的富裕人士,或稱為高凈資產客戶(HNw-HighNetworth)。私人銀行客戶的金融資產一般在100萬美元以上,遠遠高於外資銀行的貴賓理財業務的門檻銀行針對細分客戶提供相應的服務,而私人銀行則服務處於金字塔頂端的客戶。

20世紀初,義大利經濟學家維爾弗雷多·帕累托(Vilfredo Pareto)發現在義大利,大約80%的財富掌握在大約20%的人手中,即“帕累托法則”或“80/20法則”。因此私人銀行服務往往結合了信託、投資、銀行、稅務諮詢等多種金融服務。該種服務的年均利潤率可達到35%,遠高於其他金融服務。

私人銀行服務的內容非常廣泛,資產管理服務、保險服務、信託服務、稅務諮詢和規劃、遺產諮詢和規劃、房地產諮詢等。每位客戶都有專門的財富管理團隊,包括會計師、律師、理財和保險顧問等。一般來說,私人銀行為客戶配備一對一的專職客戶經理,每個客戶經理身後都有一個投資團隊做服務支持;通過一個客戶經理,客戶可以打理分佈在貨幣市場、資本市場、保險市場、基金市場和房地產、大宗商品和私人股本等各類金融資產。

要開設私人銀行服務客戶必須擁有至少100萬美元以上的流動資產,而一般而言客戶存入的資金介於200至500萬美元之間。許多擁有上千萬甚至上億的富豪往往需要使用超過1個私人銀行服務。

中國各大銀行私人銀行業務最低開戶金額:

| 私人銀行名稱 | 所在地 | 最低開戶額 |

| 瑞士銀行 | 北京、上海 | 金融資產1000萬元人民幣或200萬美元以上等值外幣 |

| 工商銀行 | 上海 | 金融資產800萬元人民幣以上 |

| 建設銀行 | 上海 | 金融資產600萬元人民幣以上 |

| 農業銀行 | 上海 | 金融資產800萬元人民幣以上 |

| 中國銀行 | 全國 | 金融資產800萬元人民幣以上 |

| 東亞銀行 | 廣州 | 最低存款額為100萬美元以上或等值貨幣 |

| 滙豐銀行 | 廣州 | 金融資產100萬美元以上 |

| 招商銀行 | 深圳 | 金融資產1000萬元人民幣以上 |

| 廣發銀行 | 上海 | 金融資產600萬人民幣以上 |

私密性

私人銀行的首要特點是私密。私人銀行面對的客戶,擁有巨額財富,管理如此龐大的財富,要求保證其私密性,需要私人銀行家提供高私密性的服務,以保證財產的安全性並實現保值和增值。

專屬性

私人銀行的專屬性體現在三方面:專屬產品、專屬理財規劃和專屬服務人員。銀行面向個人客戶提供的服務,可以分為三個層次:零售產品、理財產品和私人銀行服務。

專業性

私人銀行涉及龐大資產的管理,對專業性要求非常高,專業水平如何將成為衡量私人銀行業務競爭力的重要指標,並成為各行私人銀行業務競爭的關鍵。

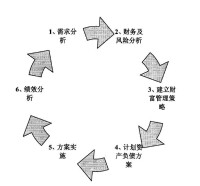

私人銀行諮詢流程

1.需求分析:了解客戶的真實和詳細的需求,以便量身定做個性化的財富管理方案;

2.財務及風險分析:對客戶財務狀況及風險偏好進行全面評估;

3.建立財富管理策略:根據客戶的需求及財務狀況,風險偏好,制定適合的財富管理策略,制定投資組合的總體目標;

4.計劃資產負債方案:從策略出發,用多元化的產品、投資工具、服務來安排具體的資產負債執行方案;

5.方案實施:包括方案實施的流程、控制、時間等;

6.績效分析:定期進行績效分析,將成果反饋客戶,並對上述五步驟作相應的調整。

交易型模式

客戶進行多次交易,私人銀行以傭金為主要收入來源,因此鼓勵客戶經理多銷售產品,著眼於短期的銷售技能,這種模式盛行於英美、亞太地區,中國的私人銀行大多是這種模式。

信託型綜合顧問模式

客戶把自己的財富交給顧問來進行管理,私人銀行收取服務費,是全面的理財規劃諮詢,建立和維護長期客戶關係,較多存在歐洲大陸。私人銀行客戶經理急於多銷售產品而沒有充分提示產品的風險和收益。

信託型綜合顧問模式,對私人銀行的綜合實力要求很高,同時,信託型非常依賴客戶和客戶經理之間非常好的信任關係,長期來看,信託型模式更具競爭力,給私人銀行帶來的利潤更高,有穩定的年費收入,如果運作良好,私人銀行會被推薦給更多的富裕客戶。

私人銀行起源於16世紀的瑞士日內瓦,提供一種私密性極強的專門提供給貴族和富人階層的金融服務。法國的一些經商的貴族由於宗教信仰原因被驅逐出境,形成了第一代瑞士的私人銀行家,歐洲的皇室高官們迅即享受了這種私密性很強的卓越的金融服務,開始專門服務於200萬美金以上的超級富翁家族。還有一說法,17世紀的歐洲貴族出外打仗,家中財產由留守的貴族代為管理,這些貴族逐步形成了第一代私人銀行家。

西方國家私人銀行起步較早,如瑞銀集團(UBS)私人銀行已有百年的歷史,典型的高端私人銀行。美國的私人銀行從20 世紀七十年代起步。2007 年 8 月,招商銀行私人銀行深圳中心正式開業。2008 年 3 月,中國工商銀行私人銀行部門正式成立並投入運行。

進軍亞洲

亞洲各經濟體的日漸富強為當地銀行創造了大量機會。隨著亞洲富裕階層急劇膨脹,向有錢人提供投資理財及私人事務服務的私人銀行在亞洲各地迅速崛起。但在亞洲經濟實力最雄厚的三個國家──日本、中國和印度,監管機構為該行業設立了一個極高的准入門檻。

中國市場

中國私人銀行在 2007 年正式起步。2007年3月,中國銀行與其戰略投資者蘇格蘭皇家銀行合作在北京、上海兩地設立私人銀行部。隨後,花旗銀行、法國巴黎銀行、德意志銀行等外資銀行相繼跟進,開設私人銀行業務。截至 2010 年年底,國內共有 16 家銀行在 22 個城市開設了超過 150 家私人銀行網點,客戶數超過 2 萬,管理資產規模超過 3 萬億元。

2007年3月28日,中國銀行私人銀行部成為國內首家設立私人銀行部的中資銀行。2009年7月,銀監會發布《關於進一步規範商業銀行個人理財業務投資管理有關問題的通知》,在全國的範圍內開放私人銀行牌照的申請,允許建立私人銀行專營機構。銀監會只給工農交三家銀行發過私人銀行牌照,且只針對上海設立的私人銀行管理總部。

客戶可以自由地選擇銀行、證券、基金、信託、保險、私募股權等各類跨行業金融投資產品,搭配理財大餐,不但選擇範圍更廣而且針對性更強。金融市場尚處於起步和逐步完善階段,金融市場的不發達、投資產品和風險對沖工具(如期權等)的不豐富等,也直接影響世界私人銀行在財富管理業務上的表現。具體表現如下:

1.對商業銀行開展私人銀行業務的重要意義認識不夠。

2.私人銀行業務品種單一、規模有限、結構不合理。

3.營銷體系不健全,售後服務不到位。

4.技術手段落後,電子化及網路化程度低。

5.人員素質尚需提高。

6.開展私人銀行業務的基礎工作不完善。

商業銀行私人銀行業務的拓展是一個包括經營理念、管理制度、技術手段、產品開發、市場營銷、人才培訓等在內的系統工程,採取科學的發展方略,才能在市場競爭中立於不敗之地。

1.加強私人銀行業務管理。如:保證私人銀行業務持續健康發展。

2.加強私人銀行業務產品的研究和開發,滿足客戶多元化需求。

3.發展中間業務。

4.引入現代營銷觀念,加大金融產品市場營銷力度。

5.提供綜合化、全能化、個性化的私人金融服務。

6.加快私人銀行業務電子化建設。如:大力開展網路商業服務。

7.加快培養和引進私人銀行業務專業人才。如:提高私人銀行隊伍的整體素質

8.建立完善的個人信用體系,加快個人消費信貸業務的發展。如:建立個人信用基礎,健全全國統一完備的個人信用制度。

基本信息

- 中文名

- 私人銀行

- 外文名

- Private Banking

- 釋義

- 提供財產投資服務的金融機構

- 類型

- 金融服務的一種

- 面向人群

- 高凈值人群

- 業務特點

- 私密性、專屬性、專業性