農業生產成本

農業企業生產經營中農業生產費用總和

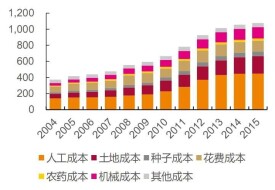

農業生產成本是農業企業在生產經營過程中,按照一定的成本計算對象歸集的農業生產費用總和。包括:(1) 作業成本:指按栽培農作物的不同作業(如耕地、播種、收割等) 計算的總成本和單位成本。包括農作物作業成本、機械作業成本和畜力作業成本。計算農作物的作業成本,須按作業項目設置作業費用明細帳,歸集各項作業費用,以確定各項作業的總成本。將農作物作業總成本除以作業面積,即可求得該項農作物作業的單位成本。按作業項目核算作業費用,並定期將作業費用分配計入受益作物的成本核算工作較繁重,但有利於考核作業費用的發生情況。機械作業成本是指拖拉機、聯合收割機和機電排灌作業成本。(2) 單位面積成本:國營農業企業反映在農作物單位面積上支出的生產費用額的成本指標。計算和考核單位面積成本,有利於編製生產費用預算,分析生產費用水平。

農業生產成本(agriculture production cost)

它主要包括農、林、牧、副、漁各業產品所耗費的種籽、飼料、燃料、生產工人工資、農機具折舊以及因管理生產和為生產服務而發生的各種費用。由於農業企業實行一業為主,多種經營,所以對於農林牧副漁各業的主要產品應單獨作為成本計算對象,核算成本,次要產品可以分業合併計算成本。

農業企業的成本項目一般可包括:直接材料、直接工資、其他直接支出以及間接費用等。

直接材料是指農業生產過程中實際消耗的各種原材料,輔助材料、備品配件,外購半成品、燃料動力等;直接工資是指農業企業直接從事生產經營人員的工資、獎金、津貼和補貼。

其他直接支出包括直接從事生產經營人員的職工福利費用等。

間接費用是指農業企業為組織和管理生產所發生的管理人員的工資及福利費用、折舊修理機、機物料消耗、低值易耗品攤銷、水電費、辦公費、差旅費、運輸費、保險費、設計製圖費、試驗費、勞動保護費、土地開發費攤銷等。

由於農林牧副漁業的生產受自然生長周期的影響,因此,成本計算期不可能完全一致。一般而言,對於經常有產品產出的橡膠、乳牛、家禽、工副業等生產,應按月計算產品的實際成本;對於一年只收穫一次或幾次的糧食、棉花、果、桑、茶等產品應在產品的收穫月份計算產品的實際成本,因此,農業產品成本計算期可以是定期的,也可以是不定期的。

為了正確計算農業生產成本,應按不同的生產類型分別設置農業生產成本、林業生產成本、畜牧業生產成本等賬戶。

對於輔助生產費用、機械作業費用可以在各業生產成本賬戶下分別設置輔助生產、機械作業費明細賬戶進行歸集分配,也可另設一級賬戶進行核算,先按費用發行的地點進行歸集,然後分配計入各業成本明細賬中。

基本信息

- 中文名

- 農業生產成本

- 外文名

- agriculture production cost

- 主要產品

- 應單獨作為成本計算對象

- 包括

- 農、林、牧、副、漁