營業外收支凈額

營業外收支凈額

營業外收支凈額是營業外收入與營業外支出的差額。營業外收入和營業外支出是指物流企業發生的與其生產經營活動沒有直接關係的各項收入和各項支出。營業外收入包括:固定資產盤盈及出售凈收益;罰款收入;因債權人原因而無法支付的應付款項;教育費附加返還款等。

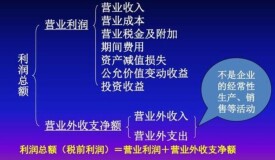

營業外收支凈額指企業在一定會計期間內正常經營活動以外的各項收入與支出相抵后的餘額。是指與企業的生產經營活動無直接關係的各項收支。營業外收支雖然與企業生產經營活動沒有多大的關係,但從企業主體來考慮,同樣帶來收入或形成企業的支出,也是增加或減少利潤的因素,對企業的利潤總額及凈利潤產生直接的影響。營業外收支凈額指營業外收入與營業外支出的差額。

營業外收支亦稱工農業外利得和損失,或簡稱利得與損失(Gains or Loses),或非常項目。這些收入工支出偶發性很強,前後不發生聯繫,而且每項收入、支出往往彼此是孤立的。收入沒有相應的成本、費用,支出沒有相應的收入。

美國財務會計準則委員會在第3號財務會計概念公德將營業外收入與支出定義為利得和損失:利得是“一個企業由於主要經營活動以外的或偶然發生的交易,以及在某一期間隊季收入和業主投資引起的影響該主體的所有其他交易和事項導致業主權益(凈資產)的增加”;而損失是“一個企業由於主要經營活動以外或偶然發生的交易以及在某一期間除了費用和分派業主所引起的影響該企業的所有其他交易、事項導致的業主權益(凈資產)的減少”。在第8號國際會計準則中,將營業外收入定義為非常項目,指“企業正常活動以外的事項或交易所產生的盈利或損失,因此不期望經常或定期發生。”

國際會計準則委員會

國際會計準則委員會在第8號國際會計準則中說明,需要作為非常項目單獨反映的收益和損失,不完全取決於事項或經濟業務本身的性質;不是取決於事項或經濟業務與企業正常活動的關係。

例如,在一個經營房地產的企業,出售房地產的盈虧不屬於非常項目,而在另一企業,則可能將其納入非常項目。我國在過去長的一段時間裡,會計實踐中,營業外收入和支出的具體內容和範圍都是由國家財政部統一規定。以工業企業為例,營業外收入包括固定資產的盤盈和出售凈收益、罰款收入、因債權人原因確實無法支付的應付款項等。工農業外收包括固定資產的盤盈和出售凈收益、罰款收入、因債權人原因確定無法支付的應付款項等。營業外支出包括固定資產盤虧、報廢、毀損和出售等。凈損失,非季節性和非修理期間的停工損失,職工子弟學校經營和技工學校經營,非常損失,公益救濟性捐贈,賠償金、違約金等。

美國財務會計概念公告

在美國財務會計概念公告第3號中,則將利潤和損失的主要來源與內容分為4類:

(1)偶發或非經營活動的受益或犧牲-如出售有價證券損益、清理已使用設備變價收入工根據債權人棄讓低賬面金額清償債務等。

(2)企業與其他主體間的非交換性漿轉移-如由於贈予或接受損贈資產、法律訴訟損失、失竊損失、罰款若賠償收入等。

(3)持有資產或負債的價值變動-如存價格漲跌的損益、有價證券和股票市價變動及匯兌損益等。

(4)自然災害或其他環境因素導致的利潤或損失-如水災、火災損失,或者是由於戰爭或交戰國接管等環境因素變動造成的企業凈資產損失。

兩個特徵:

一是意外發生,企業無力加以控制;

二是偶然發生不重複出現,即不具備再生性。不同時具備這兩個特徵的項目應作為正常經營利潤的組成部分。

在企業經營活動中,難免會遇到一些與企業經營無直接聯繫的經濟業務,如發生自然災害、非常事項或其他客觀因素造成的財產損失,以及其他各種意外的收入和支出等等。在計算企業總額時,把一與經營活動無直接聯繫的收支與營業收入、成本和費用區分開來,在報表上單獨列示,目的是為了對企業經營成果進行合理的考核,同時加強各期利潤信息的可比性和預測性,向報表用戶提供更多的有用信息。對營業外收支,應當儘可能控制營業外支出的發生,避免損失。雖然可以給營業外收入和支出下一個定義,但實務上仍然很難清楚地劃分究竟什麼是與經營活動有直接聯繫的項目,什麼是與經營活動無直接聯繫的項目,而且,這種劃分標準各類企業因情況不同,相關懸殊。

營業外收支凈額指企業在經營業務以外所發生的其他各項收入與支出的差額,包括營業外收入和營業外支出兩部分:

營業外收入和營業外支出,是指企業發生的與其生產經營活動無直接關係的各項收入和各項支出。

營業外收入包括固定資產盤盈、處置固定資產凈收益、處置無形資產凈收益、罰款凈收入等。營業外支出包括固定資產盤虧、處置固定資產凈損失、處置無形資產凈損失、債務重組損失、計提的無形資產減值準備、計提的固定資產減值準備、計提的在建工程減值準備、罰款支出、捐贈支出、非常損失等。

營業外收入和營業外支出應當分別核算,並在利潤表中分列項目反映。營業外收入和營業外支出還應當按照具體收入和支出設置明細項目,進行明細核算。

損益類帳戶,期末無餘額。

基本信息

- 中文名

- 營業外收支凈額

- 定義

- 營業外收入與營業外支出的差額

- 用處

- 企業經營成果進行合理的考核

- 主要來源

- 國際會計準則委員會