固定資產變價收入

經濟術語之一

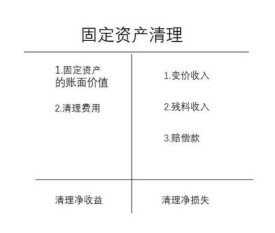

固定資產變價收入是報廢的固定資產經清理拆除后,其殘餘的零部件、廢舊材料等變賣所得的收入、或自行利用后的作價收入,扣除清理費用后的凈收入。以及固定資產遭受毀損而取得的保險賠償款等。在中國,1963年以前,企業固定資產變價收入均上繳財政,自 1964年起留給企業用於購置固定資產,以後,又併入企業更新改造資金使用,在“專用基金”帳戶核算。

基本信息

- 中文名

- 固定資產變價收入

- 外文名

- disposal incomings of fixed assets

- 類型

- 經濟術語

- 所屬學科

- 經濟學

- 類別

- 殘值收入,變價收入,價款收入等