失敗成本

失敗成本

失敗成本(Failure costs),缺乏考評和創新是形成“企業失敗成本”(business failure costs)和“喪失機會的成本”(lost opportunity cost)的主要原因。成本的增加會影響企業的競爭力和績效表現。雖然實施成本管理已經多年,但很多企業在分析成本的成因時還是有困難,而成本分析的能力是強有力的成本管理所必不可少的。

那些運用了上述成本測評方法的公司是業界的翹楚。舉例來說,美國聯合太平洋鐵路公司是美國最古老也是最成功的公司之一,該公司的首席執行官和他的同事們在季度企業例會上報告了他們的成果。他們按照如下四個方面來進行成本測評:

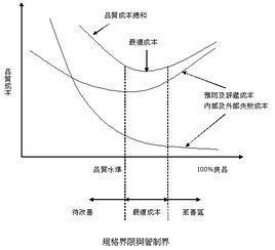

1.外部失敗成本

這類成本包括,因產品或服務表現不佳所造成的市場營銷和銷售成本,以及無法向消費者提供“完全滿意的質量”(complete customer quality satisfaction)所造成的成本。

2.內部失敗成本

因為產品或服務表現不佳在企業內部造成的成本,以及無法向消費者提供“完全滿意的質量”所造成的成本。

3.評估成本

這類成本包括與確保“完全顧客滿意”有關的關鍵系統、流程和網路功能所造成的成本。

4.預防成本

這類成本包括,預先發現那些與"完全顧客滿意"脫節的活動而造成的成本。

正因為在市場、產品和服務、企業所處的地理位置和其他一些因素上的不同,每個公司都必須清楚定義特定的成本測評領域,找到適合企業的部分。

當領導者和經理們對這些測評的重要性看得更加清楚之後,他們就會明白,“失敗成本”通常被用作測評公司的“隱型組織”的指標。比如說,分析“失敗成本”可以暴露出:

公司在消費者滿意度、創新、周轉時間和全球擴張等領域的脫節,這些脫節限制了企業的銷售潛力;

公司的增長能力被侵蝕,因為這些本應用來促進增長的能力被浪費在彌補企業的失敗上了,因而公司需要追加新的投資;

公司因缺乏統一的調度而無效地使用資源。通常,缺乏整合是由於組織沒有系統化的流程。有些組織沒有開發出有效的作業系統並使之成為標桿,也沒有學習其他組織富有競爭力的知識。

所有這些失敗都引發了銷售收入的下降和運營成本的增加。

在維持和促進企業的增長和利潤時,管理“企業失敗成本”扮演著重要的角色。旺盛的市場固然能讓企業過上好日子,但卻不能指望經濟形勢能夠提供長期的支持。

Tenneco公司的產品不錯,生意也好,但是其兩任成功的首席執行官邁克·沃爾什(Mike Walsh)和達納·米德(Dana Mead)沒有在經濟情況不好的時候完全仰仗市場,也沒靠那種被米德稱之為“技術銀彈”的信息技術神奇解決方案。而且,產能的過剩引起了價格的下降。但正如米德所說,他們知道怎樣有效地工作。為此,他繼續讓公司密切而有效地專註於管理它的系統化測評,並以降低“企業失敗成本”為提高效率的主要措施。

這樣做的效果是,公司減少了20億美元的“失敗成本”,並在一段時間增加了10億美元的營運收入。他們清除了企業的路障及其成因,同時,也增強了Tenneco公司的實力和價值。

還有一個關於管理“企業失敗成本”的例子,那是家主營IT系統的開發和安裝的公司。公司的經營經常面臨的問題是,業務量一會兒高,一會兒平,一會兒低,行業的起伏波動對企業的盈利和增長構成了很大的影響。

面臨直接競爭對手周期性的大幅削價,企業該如何定價是需要考慮的一個重要因素。當這家公司的產品第一個投入市場的時候,它能維持強有力的價格。但是,隨著產品日益大眾化,公司的價格體系就顯得太高,因此,公司對價格競爭難以組織起有效的反抗。

這種成長和利潤周期的變化並不能全怪市場,事實上,公司所處的市場還在上升期。還應該看到,這些波動也不是由於企業的技術弱點造成的——他們的技術不錯。他們的問題是:在強有力的競爭對手和變化無窮的消費者需求面前,公司的產品、生產和市場營銷缺乏有效的整合。

為了提高效率,公司轉而專註測評“企業失敗成本”,他們集中在某些領先的領域,去發現和處理那些能帶來改進的因素。

這家公司經過“失敗分析”(failure analysis)后發現:公司在產品開發、生產製造和市場營銷上存在脫節。量化成經濟術語后的數據顯示:企業的“失敗成本”佔了銷售收入的23%,其中有50%是“內部失敗成本”,25%是“外部失敗成本”,20%是“評估成本”,只有5%是“預防成本”。

這些分析表明,一個主要的不足就是處理供應、生產和營銷問題的資源嚴重分散。缺乏資源將推遲或減少新產品的投放。隨著新產品的推出,從消費者處反饋來的問題也在堆積,而解決這些問題又對資源提出了新的需求,因而資源的消耗將更大。

這些脫節之處逐漸地被更多的人所認識,也開始得到討論。但問題還遠不只這些:更大範圍的脫節還沒有被量化,造成脫節的原因還沒有找到,那種限制了為消費者創造價值和確立競爭性定位的因素還沒有得到診斷,與改進行動配套的管理方案還沒有出台,相關的領導尚未到位。

對“失敗成本”的系統分析可以揭示存在於技術、信息、培訓和其他領域的脫節現象。同時,它還能發現因不時強調單個產品而非整個客戶解決方案所造成的弊端。它也能兼顧內外部的 "失敗成本",因為公司在回應客戶變化的需求和對質量的期望時,反應確實很慢。

改進工作將朝上述方向努力。為了支持這些行動,公司“預防成本”將大幅上升。改進工作的重心是,逐步加強對公司供應、生產和傳輸系統的整合。此外,預防措施還應針對挖掘、理解和超越客戶的需求和對質量的要求。

漸漸地,公司可以清除大部分對經營產生影響的周期性效應,公司面貌的變化將表現在績效和利潤的大幅提高上。而且,集中精力進行快速的產品和服務的開發,將與公司強有力的成本結構一道,促成公司在價格上的優勢。

基本信息

- 釋義

- 企業銷售收入

- 應用

- 企業的競爭力