工資結構

企業內部工資改革中建立的制度

結構工資制又稱分解工資制或組合工資制,結構工資制是在企業內部工資改革探索中建立的一種新工資制度。結構工資制是指基於工資的不同功能劃分為若干相對獨立的的工資單元,各單元又規定不同的結構係數,組成有質的區分和量的比例關係的工資結構。

工資結構是指員工工資的各構成項目及各自所佔的比例。一個合理的組合工資結構應該是即有固定工資部分,如基本工資、崗位工資、技能或能力工資、工齡工資等,又有浮動工資部分,如效益工資、業績工資、獎金等。

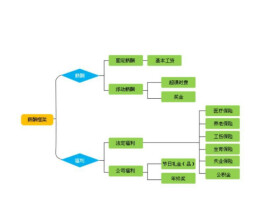

基礎工資 = 基本工資+崗位工資+各種津貼+加班工資

考核工資 = 月度考核工資+季度考核工資+年度考核工資

實行日薪制或者計件制員工按其它辦法實行。

(1)以績效為導向的工資結構(績效工資制)

(2)以工作為導向的工資結構(崗位工資制)

(3)以技能為導向的工資結構(技能工資制)

(4)組合工資結構(組合工資制)

工資結構從性質上可分為三類:

1.高彈性類

績效工資與獎金占的比重較大,如以績效為導向的工資結構。

2.高穩定性

3.折中類

如以能力為導向的工資結構、以崗位為導向的工資結構及組合工資結構。

企業結構工資制的內容和構成,不宜簡單照搬國家機關、事業單位的現行辦法,各企業可以根據不同情況作出不同的具體規定。其組成部分可以按勞動結構的劃分或多或少,各個組成部分的比例,可以依據生產和分配的需要或大或小,沒有固定的格式。一般包括六個部分:一是基礎工資、二是崗位工資、三是技能工資、四是效益工資、五是浮動工資、六是年功工資。

1、基礎工資

基礎工資即保障職工基本生活需要的工資。設置這一工資單元的目的是為了保證維持勞動力的簡單再生產。基礎工資主要採取按絕對額或係數兩種辦法確定和發放。絕對額辦法,主要是考慮職工基本生活費用及佔總工資水平中的比重,統一規定同一數額的基礎工資;係數辦法,主要是考慮職工現行工資關係和佔總工資水平中的比重,按大體統一的參考工資標準規定的職工本人標準工資的一定百分比確定基礎工資。

2、崗位(職務)工資或技能工資

崗位工資或技能工資是根據崗位(職務)的技術、業務要求、勞動繁重程度、勞動條件好差、所負責任大小等因素來確定的。它是結構工資制的主要組成部分,發揮著激勵職工努力提高技術、業務水平,儘力盡責完成本人所在崗位(職務)工作的作用。崗位(職務)工資有兩種具體形式,一種是採取崗位(職務)等級工資的形式,崗(職)內分級,一崗(職)幾薪,各崗位(職務)工資上下交叉;另一種是採取一崗(一職)一薪的形式。崗位(職務)工資標準一般按行政管理人員、專業技術人員、技術工人、非技術工人分別列表。

3、效益工資

效益工資是根據企業的經濟效益和職工實際完成的勞動的數量和質量支付給職工的工資。效益工資發揮著激勵職工努力實幹,多做貢獻的作用。效益工資沒有固定的工資標準,它一般採取獎金或計件工資的形式,全額浮動,對職工個人上不封頂、下不保底。

4、浮動工資

浮動工資是勞動者勞動報酬隨著企業經營好壞及勞動者勞動貢獻大小而上下浮動的一種工資形式。形式多樣。有利於調動職工群眾的積極性,促使職工群眾關心集體事業。

5、年功工資

年功工資是根據職工參加工作的年限,按照一定標準支付給職工的工資。它是用來體現企業職工逐年積累的勞動貢獻的一種工資形式。它有助於鼓勵職工長期在所在企業工作並多做貢獻,同時,又可以適當調節新老職工的工資關係。年功工資採取絕對額或按係數兩類形式發放的辦法。絕對額又可分為按同一絕對額或分年限按不同絕對額的辦法發放。按係數又可分為按同一係數或不同係數增長的辦法發放。一般來說,增加年功工資,主要決定於職工工齡的增長,同時還應決定於職工的實際勞動貢獻大小和企業經濟效益好差。只有這樣,才能更好地發揮這一工資單元的作用。

各個組成部分又具有內在的聯繫,互相依存,互相制約,形成一個有機的統一體。

具備條件試行結構工資制的企業,在制定結構工資制時,要做好以下六方面工作:

1、做好制定結構工資制的基礎工作

1)將全體職工人數、工資、工作年限、學歷職稱、技術等級、生產(工作)崗位、職務等登記造表,進行綜合分析,剔除不合理因素,找出工資關係上的突出問題。

2)根據本單位生產、工作和人員結構的特點,對職工勞動進行分析歸類,確定有代表性的勞動結構,譬如:勞動崗位(職務)、勞動能力、現時勞動、積累勞動等部分。

3)根據計量勞動量的客觀需要,補充必要的工種形式,確定各工資形式的相互關係。

2、設計結構工資制的基本模式

設計基本模式就是根據上述基礎工作提供的資料和情況,確定工資結構,如設置基礎工資、崗位(職務)工資、年功工資、效益工資等四個單元。再確定結構工資中各單元的比例,即將結構工資總額視為100%,分別確定各工資單元所佔百分比。一般來說,生產、工作的重點環節,其相對應的工資單元比例應當安排高一些,反之,則可以安排低一些,然後,按各工資單元比例求出各單元工資額。

單元工資額=結構工資總額×該工資單元所佔百分比

例:某企業確定結構工資制中的崗位(職務)工資所佔百分比為40%,結構工資總額為每月10萬元,那麼崗位(職務)工資單元的工資額即為4萬元。

3、確定各工資單元的內部結構

即按照崗位功能測評辦法,確定崗位工資單元中各類崗位的崗位順序,如實行一崗一薪的,需確定各崗位之間的崗差係數,如實行崗位等級工資的,還需確定每類崗位內部各等級的工資係數,並測算平均工齡,確定效益工資的具體工資形式和發放辦法,等等。與此同時,根據各工資單元內部結構的安排,規定相應的技術、業務標準、職責條例、勞動定額等項要求,並擬定具體考核辦法。

4、確定各工資單元的最低工資額

以結構工資中的崗位工資單元為例說明如下:

假設某企業已確定崗位工資占結構工資總額的比例為40%,即4萬元,設計崗位工資為一崗一薪制。崗位類別按崗位功能測評法劃分為五類崗,每類崗的工資係數,即每類崗的工資標準與最低崗的工資標準的比例關係已按崗位之間的勞動差別分別確定。按五類崗位的順序,每類崗的工資係數和各崗的人數如表所示:

一類崗—工資係數(X1-X5)1—人數(f1-f5)150—工資係數乘人數150

二類崗—工資係數(X1-X5)1.2—人數(f1-f5)200—工資係數乘人數240

三類崗—工資係數(X1-X5)1.4—人數(f1-f5)300—工資係數乘人數420

四類崗—工資係數(X1-X5)1.6—人數(f1-f5)250—工資係數乘人數400

五類崗—工資係數(X1-X5)1.8—人數(f1-f5)100—工資係數乘人數180

人數合計1000 工資係數乘人數合計1390各類崗的工資係數與人數加權以後的工資總量的係數為1390,即:工資總量係數=x1?1+ x2?2+ x3?3+ x4?4+ x5?5=1390最低崗工資額=崗位工資總額/工資總量係數=40000/1390=28.77(元)

二至五崗工資標準按各崗工資係數乘最低崗工資額求出,再對求出的一至五崗工資標準的尾數作適當調整,得出各崗工資標準分別為29元、34.5元、40元、46元、52元。

5、測算、檢驗並調整結構工資制方案

即根據初步確定的結構工資制各單元工資標準,將全廠職工(或抽樣)納入方案測算:

1)看全部職工個人的結構工資相加后是否基本符合安排的結構工資總額。

2)看職工個人結構工資水平與其本人以前的工資水平是否基本相當,多數人略有增加,其中原擬安排增加工資的生產、業務骨幹是否較多增加了工資。

3)根據職工各方面情況的變化(如工齡增長、技術業務水平提高、崗位職務變動等)預測各類職工個人工資增長以及結構工資總額增長的趨勢。

如果存在工資總額超過或剩餘過多,或是多數人工資水平下降,以及今後結構工資增長速度過快或過慢等問題,都需要適當調整結構工資制方案。

6、擬定職工納入結構工資制的具體辦法

一般是按照職工原標準工資的一定百分比就近靠入崗位(職務)工資,如工資結構中設置了基礎工資單元的,則先確定基礎工資,再按上述辦法靠入崗位(職務)工資,提升崗位、職務者按新崗位、職務計發工資,然後,再分別確定職工的年功工資等,並確定計提效益工資的辦法。

1)工資結構反映勞動差別的諸要素,即與勞動結構權對應,並緊密聯繫成因果關係,勞動結構有幾個部分,工資結構就有幾個相對應的部分,並隨前者變動而變動。

2)結構工資制各個組成部分各有各的職能,並分別計酬,可從勞動的不同側面和角度反映勞動者的貢獻大小,發揮工資的各種職能作用,具有比較靈活的調節功能。

3)有利於實行工資的分級管理,從而克服“一刀切”的弊病,為改革工資分配製度開闢了道路。

4)能夠適應各行各業的特點。

1)合理確定和保持各工資單元比重的難度較大。

2)由於工資單元多且各自獨立運行,工資管理工作比較複雜。

企業試行結構工資制,較之於實行其它工資制度工作量更大,各方面要求也要高,需要認真細緻地做好工作。在方案經過分析、論證、測算基本可行后,企業領導和工資主管科室應通過深入細緻的宣傳解釋工作,使企業職工了解並接受結構工資制方案。方案經職工代表大會討論通過以後,企業工資主管科室要制定結構工資制的管理制度和實施細則,包括:

基礎工資管理;技術、業務、職責等方面考核辦法;各工資單元的計發工資辦法;升級降級制度;職工調動和崗位、職務變動工資處理;關於減發工資的特殊規定等等。

在此基礎上,還應按結構工資的要求設計工資單元,註明各工資單元的數額,並據此對職工計發工資。

企業試行結構工資制是內部工資制度改革的新探索。從實踐看,需要注意處理好以下幾個問題:

1、要端正試行結構工資制的目的,明確試行結構工資制是為了更好地貫徹按勞分配原則,調動職工積極性。關鍵要看是不是具備了實行結構工資制的條件。

2、由於企業職工的勞動特點不同於國家機關工作人員的勞動,因此,具備條件的企業試行的結構工資制,應區別於國家機關的以職務工資為主的結構工資制,儘可能充分適應企業生產經營的特點。

3、由於企業職工的是物質生產者,因此,企業試行的結構工資制,其工資結構中活的部分應保證佔有較大比例,以利於將職工的工資同其本人的實際勞動成果緊密聯繫起來,及時、有效地激勵職工為社會創造更多的物質財富。

4、由於結構工資制要對勞動諸要素進行比較細緻的劃分和歸類,並要求工資各單元與之相對應及隨其浮動,因此,實行這種工資制度,要求企業有較高的管理水平、較健全的規章制度,同時要求企業經濟效益能持續穩定增長,有較強的資金負擔能力。這種工資制度只在少數企業中試行。

基本信息

- 中文名

- 工資結構

- 外文名

- pay structure

- 拼音

- gōng zī jié gòu

- 組成

- 基礎工資和考核工資

- 薪資分為

- 年薪制和月薪制