成本還原

逐步分解還原為原來的成本項目

成本還原是在逐步綜合結轉分步法下,為了正確反映產品成本結構,對產成品成本中的自製半成品綜合成本按生產步驟逐步分解,最終將產成品成本還原為按原始成本項目反映的方法。具體程序是:從最後一個步驟依次向前推算,將其耗用上一步驟半成品的綜合成本,按照上一步驟本月完工半成品成本項目的構成比例,逐步分解為原始的成本項目,然後將各步驟中成本項目相同的成本相加,以求出按原始成本項目反映的產品成本。

1、為了彌補在成本核算綜合結轉法不能反映完工產品成本構成的原始項目的矛盾,要進行成本還原,將“自製半成品”或“原材料”綜合項目分解為以原始成本項目反映的成本。

2、綜合結轉法是指上步驟半成品成本轉給下步驟時,用“自製半成品”或“原材料”等綜合成本項目在成本計算單中反映。即當下步驟耗用上步驟半成品時,將其成本綜合計入“自製半成品”或“原材料'項目內,而不考慮上步驟半成品成本的原始構成。這種方法,既簡便易懂,又能分別反映各步驟耗用的半成品及本身發生的費用。但它不能反映完工產品成本構成的原始項目。在編製成本報表時,必須進行成本還原。

按半成品各成本項目占全部成本的比重還原

它是根據產成品耗用上步驟半成品的成本乘以還原分配率計算半成品成本還原的方法。其成本還原的計算程序如下:

①計算成本還原分配率。這裡的成本還原分配率是指各步驟完工產品成本構成,即各成本項目佔全部成本的比重。其計算公式如下:

還原分配率:上步驟完工半成品 各成本項目的金額/上步驟完工半成品 各成本合計×100%

②將半成品的綜合成本進行分解。分解的方法是用產成品成本中半成品的綜合成本乘以上一步驟生產的該種半成品的各成本項目的比重。其計算公式如下:

半成品成本還原=產成品耗用上步驟半成品的成本×還原分配率

③計算還原后成本。還原后成本是根據還原前成本加上半成品成本還原計算的,其計算公式如下:

還原后產品成本=還原前產品成本+半成品成本還原

④如果成本計算有兩個以上的步驟,第一次成本還原后,還有未還原的半成品成本,乘以前一步驟該種半成品的各個成本項目的比重。後面的還原步驟和方法同上,直到還原到第一步驟為止,才能將本成品成本還原為原來的成本項目。

按各步驟耗用半成品的總成本占上一步驟完工半成品總成本的比重還原。

這種方法是將產成品耗用上一步驟半成品的綜合成本,按所生產這種半成品成本結構進行還原。採用這種方法進行成本還原的計算程序如下:

①計算成本還原分配率,它是指產成品成本中半成品成本占上一步驟所產該種半成品總成本的比重,其計算公式如下:

成本還原分配率=產成品耗用上步驟半成品成本合計/生產該種半成品成本合計×100%

②計算半成品成本還原,它是用成本還原分配率乘以生產該種半成品成本項目的金額,其計算公式如下:

半成品成本還原=成本還原分配率×生產該種半成品成本項目金額

③計算還原后產品成本,它是用還原前產品成本加上半成品成本還原計算的,其計算公式如下:

還原后產品成本=還原前產品成本+半成品成本還原

④如果成本計算需經兩個以上的步驟,則需重複①至③步驟進行再次的還原,直至還原到第一步驟為止。

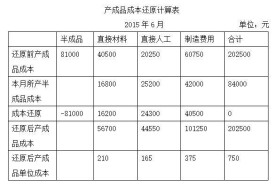

成本還原一般通過成本還原計算表進行。成本還原計算表如下表所示。

成本還原計算表金額單位:元

按第二步驟成本結構還原按第一步驟成本結構還原

項目 還原前成本生產的半成品 按耗用半成品成本還原 還原后成本 還原前成本 生產半成品成本 按耗用半成品成本還原 還原后成本

1 2 3 4=1+3 5=4 6 7 8=5+7

還原率 1.053 1.081

半成品 2560 -2560 0 2000 -2000

原材料 1900 2000 2000 1480 1600 1600

加工費 600 532 560 1160 1160 370 400 1560

合計 3160 2432 0 3160 3160 1850 0 3160

註:2560÷2432=1.053;2000÷1850=1.081

其中:

成本還原分配率=(產成品所耗上-步驟半成品費用)÷所產該種半成品成本合計。

某項成本項目還原數額=上一步驟所產該種半成品的某成本項目數額×還原率。

基本信息

- 中文名

- 成本還原

- 外文名

- Cost Recovery

- 拼音

- chéng běn hái yuán

- 定義

- 逐步分解還原為原來的成本項目

- 類型

- 成本

- 方法

- 從最後步驟開始