共找到2條詞條名為所有者權益變動表的結果 展開

- 反映公司本期所有者權益變動情況

- 反映一定時期所有者權益變動的報表

所有者權益變動表

反映公司本期所有者權益變動情況

所有者權益變動表是反映公司本期(年度或中期)內至截至期末所有者權益徠變動情況的報表。其中,所有者權益變動表應當全面反映一定時期所有者權益變動的情況。

2007年以前,公司所有者權益變動情況是以資產負債表附表形式予以體現的。新準則頒布后,要求上市公司於2007年正式對外呈報所有者權益變動表,所有者權益變動表將成為與資產負債表、利潤表和現金流量表並列披露的第四張財務報表。在所有者權益變動表中,企業還應當單獨列示反映下列信息的。(1)所有者權益總量的增減變動。(2)所有者權益增減變動的重要結構性信息。(3)直接計入所有者權益的利得和損失。

所有者權益變動表是反映構成所有者權益的各組成部分當期的增減變動情況的報表。

通過徠所有者權益變動表,既可以為報表使用者提供所有者權益總量增減變動的信息,也能為其提供所有者權益增減變動的結構性信息,特別是能夠讓報表使用者理解所有者權益增減變動的根源。

所有者權益變動表各項目均需填列“本年金額”和“上年金額”兩欄。

所有者權益表變動表“上年金額”欄內各項數字,應根據上年度所有者權益變動表“本年金額”內所列數字填列。上年度所有者權益變動表規定的各個項目的名稱和內容同本年度不一致的,應對上年度所有者權益變動表各項目的名稱和數字按照本年度的規定進行調整,填入所有者權益變動表的“上年金額”欄內。

(1)凈利潤;

(2)直接計入所有者權益的利得和損失項目及其總額;

(3)會計政策變更和差錯更正的累積影響金額;

(4)所有者投入資本和向所有者分配利潤等;

(5)提取的盈餘公積;

(6)實收資本或股本、資本公積、盈餘公積、未分配利潤的期初和期末餘額及其調節情況。

其中,反映“直接計入所有者權益的得利和損失”的項目即為其他綜合收益項目。

所有者權益變動表以矩陣的形式列示:一方面,列示導致所有者權益變動的交易或事項,即所有者權益權益變動的來源,對一定時期所有者權益的變動情況進行全面反映;另一方面,按照所有者權益各組成部分(即實收資本、資本公積、盈餘公積、未分配利潤和庫存股)列示交易或事項對所有者權益各部分的影響。

我國企業所有者權益變動表的格式如表所示:

| 所有者權益變動表 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

編製單位: ——年度 會企××表 單位:元 | ||||||||||||

| 項目 | 本年金額 | 上年金額 | ||||||||||

| 實收資本(或股本) | 資本公積 | 減:庫 存 股 | 盈餘公積 | 未分配利潤 | 所有者權益合計 | 實收資本(或股本) | 資本公積 | 減:庫 存 股 | 盈餘公積 | 末分配利潤 | 所有者權益合計 | |

| 一、上年年末餘額 | ||||||||||||

| 加:會計政策變更 | ||||||||||||

| 前期差錯更正 | ||||||||||||

| 二、本年年初餘額 | ||||||||||||

| 三、本年增減變動金額(減少以“-”號填列) | ||||||||||||

| (一)凈利潤 | ||||||||||||

| (二)直接計入所有者權益的利得和損失 | ||||||||||||

| 1.可供出售金融資產公允價值變動凈額 | ||||||||||||

| 2.權益法下被投資單位其他所有者權益變動的影響 | ||||||||||||

| 3.與計入所有者權益項目相關的所得稅影響 | ||||||||||||

| 4.其他 | ||||||||||||

| 上述(一)和(二)小計 | ||||||||||||

| (三)所有者投入和減少資本 | ||||||||||||

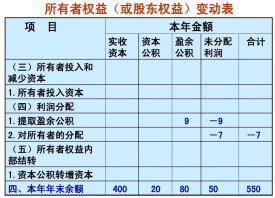

| 1.所有者投入資本 | ||||||||||||

| 2.股份支付計入所有者權益的金額 | ||||||||||||

| 3.其他 | ||||||||||||

| (四)利潤分配 | ||||||||||||

| 1.提取盈餘公積 | ||||||||||||

| 2.對所有者(或股東)的分配 | ||||||||||||

| 3.其他 | ||||||||||||

| (五)所有者權益內部結轉 | ||||||||||||

| 1.資本公積轉增資本(或股本) | ||||||||||||

| 2.盈餘公積轉增資本(或股本) | ||||||||||||

| 3.盈餘公積彌補虧損 | ||||||||||||

| 4.其他 | ||||||||||||

| 四、本年年末餘額 | ||||||||||||

所有者權益變動表各項目的列報說明:

1.“上年年末餘額”項目

反映企業上年資產負債表中實收資本(或股本)、資本公積、盈餘公積、未分配利潤的年末餘額。

2.“會計政策變更”和“前期差錯更正”項目了解

3.“本年增減變動額”項目

(1)“凈利潤”項目,反映企業當年實現的凈利潤(或凈虧損)金額,並對應列在“未分配利潤”欄。

(2)“其他綜合收益”項目,反映企業當年直接計入所有者權益的利得和損失金額。

(3)“所有者投入和減少資本”項目,反映企業當年所有者投入的資本和減少的資本。其中:

“所有者投入資本”項目,反映企業接受投資者投入形成的實收資本(或股本)和資本溢價或股本溢價,並對應列在“實收資本”和“資本公積”欄。

(4)“利潤分配”下各項目,反映當年對所有者(或股東)分配的利潤(或股利)金額和按照規定提取的盈餘公積金額,並對應列在“未分配利潤”和“盈餘公積”欄。其中:

①“提取盈餘公積”項目,反映企業按照規定提取的盈餘公積。

②“對所有者(或股東)的分配”項目,反映對所有者(或股東)分配的利潤(或股利)金額。

(5)“所有者權益內部結轉”下各項目,反映不影響當年所有者權益總額的所有者權益各組成部分之間當年的增減變動,包括資本公積轉增資本(或股本)、盈餘公積轉增資本(或股本)、盈餘公積彌補虧損等項金額。其中:

① “資本公積轉增資本(或股本)”項目,反映企業以資本公積轉增資本或股本的金額。

②“盈餘公積轉增資本(或股本)”項目,反映企業以盈餘公積轉增資本或股本的金額。

③“盈餘公積彌補虧損”項目,反映企業以盈餘公積彌補虧損的金額。

④其他