利潤無差別點

利潤無差別點

所徠謂每股利潤無差別點,指在不同籌資方式下,每股利潤相等的息稅前利潤,它表明籌資企業的一種特定經營狀態或盈利水平。每股利潤的 計算 公式為,每股利潤=[(息稅前利潤-負債利息)×(1-所得稅率)]/普通股股數。

目錄

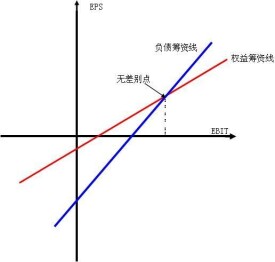

每股收益無差別點是指發行股票籌資和負債籌資,籌集相同資本后,企業每股利潤相等的那個籌資金額點。由於負債有遞減所得稅的效應,而股票籌資股利無法在稅前扣除,所以,當預計的息稅前利潤大於每股利潤無差別點時,負債籌資方案可以加大企業財務槓桿的作用,放大收益倍數。當預計息稅前利潤小於每股利潤無差別點時,發行股票籌資比較好。

該方法是通過計算各備選籌資方案的每股收益無差別點並進行比較來選擇最佳資金結構融資方案的方法。每股收益無差別點是指每股收益不受融資方式影響的銷售水平。對每股收益無差別點有兩種解釋:即每股收益不受融資方式影響的銷售額,或每股收益不受融資方式影響的息稅前利潤。

每股收益無差別點的息稅前利潤或銷售額的計算公式為:

EPS=[(EBIT-I)(1-T)-PD]/N

=[(S-VC-a-I)(1-T)-PD]/N

式中:EBIT——息稅前利潤

I——每年支付的利息

T——所得稅稅率

PD——優先股股利

N——普通股股數

S——銷售收入總額

VC——變動成本總額

a——固定成本總額

每股收益無差別點息稅前利潤滿足:

[(E徠BIT-I1)(1-T)-PD1]/N1=[(EBIT-I2)(1-T)-PD2]/N2

每股收益無差別點的銷售額滿足:

[(S-VC1-a-I1)(1-T)-PD1]/N1=[(S-VC2-a-I2)(1-T)-PD2]/N2

在每股收益無差別點下,當實際EBIT(或S)等於每股收益無差別點EBIT(或S)時,負債籌資方案和普通股籌資方案都可選。當實際EBIT(或S)大於每股收益無差別點EBIT(或S)時,負債籌資方案的EPS高於普通股籌資方案的EPS,選擇負債籌資方案;當實際EBIT(或S)小於每股收益無差別點EBIT(或S)時,負債籌資方案的EPS低於普通股籌資方案的EPS,選擇普通股籌資方案。

基本信息

- 中文名

- 利潤無差別點

- 拼音

- li run wu cha bie dian

- 術語類別

- 會計學術語

- 符號

- EPS

- 地位

- 表明籌資企業的一種特定經營狀態或盈利水平

- 運用

- 每股收益無差別點是指發行股票籌資和負債籌資,籌集相同資本后,企業每股利潤相等的那個籌資金額點

- 計算公式

- 每股利潤=[(息稅前利潤-負債利息)×(1-所得稅率)]/普通股股數