速算扣除數

速算扣除數

速算扣除數是指為解決超額累進稅率分級計算稅額的複雜技術問題,而預先計算出的一個數據。

超額累計稅率的計稅特點,是把全部應稅金額分成若干等級部分,每個等級部分分別按相應的稅率計征,稅額計算比較複雜。簡便的計算方法是先將全部應稅金額按其適用的最高稅率計稅,然後再減去速算扣除數,其餘額就為按超額累進稅率計算的稅額。

速算扣除數是按全額累進稅率計算的稅額和按超額累進稅率計算的稅額相減后的一個差數。

個人所得稅是採用速算扣除數法計算超額累進稅率的所得稅時的計稅公式是:

應納稅額=應納稅所得額×適用稅率-速算扣除數

速算扣除數的計算公式是:

本級速算扣除額=上一級最高應納稅所得額×(本級稅率-上一級稅率)+上一級速算扣除數

年末一次性獎金的個人所得稅計算方式如下:

對應稅率=獎金收入總額÷12對應的稅率

應納稅額=(應得工資-起征工資)×對應稅率-速算扣除數

綜上述公式求得的速算扣除數,可用直接計演演算法驗證其準確性,以個人所得稅工資、薪金所得適用的7級超額累進稅率第2級驗證如下:

① 用上述公式計算:

1500×(10%-3%)+0=105

速算扣除數

② 用直接計演演算法計算

全額累進稅率的應納稅額=2000×10%=200

超額累進稅率的應納稅額=(1500×3%)+(500×10%)=95

速算扣除數=200-95=105

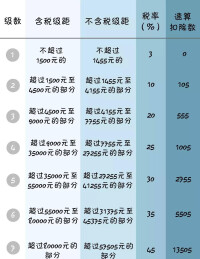

速算扣除數是指用快捷方法計算稅款時,可以扣除的數額。個人所得稅的計算,可以將應納稅所得額分成不同級距和相應的稅率來計算。如扣除3500元后的應納稅所得額在1500元以內的,按3%稅率計算,1500-4500元之間的部分(即3000元),按10%的稅率計算。

如某人工資扣除3500元后的應納稅所得額是2200元,則稅款計算方法為:1500*3%+700*10%=115元。個人所得稅的計算,也可以將應納稅所得額直接按對應的稅率來速算,但要扣除一個速算扣除數,否則會多計算稅款。

如某人工資扣除3500元后的應納稅所得額是2200元,2200元對應的稅率是10%,則稅款速算方法為:2200*10%-105=115元。

這裡的105就是速算扣除數,因為2200元中,有1500元多計算了7%的稅款,需要減去。其他稅率所對應的速算扣除數分別是:20%:555,25%:1005,30%:2755,35%:5505,45%:13505。

個人所得稅

1.工資、薪金所得部分的個人所得稅額=應稅所得金額×適用稅率-速算扣除數

2.個體工商戶的生產、經營所得的個人所得稅稅額=應納稅所得金額×適用稅率-速算扣除數

3.對企事業單位的承包經營、承租經營所得個人的所得稅額=應納稅所得金額×適用稅率-速算扣除數

4.勞動報酬所得(4000元以下)的個人所得稅額=(每次所得收入-800元)×20%

勞動報酬所得(4000元以上)的個人所得稅額=[每次所得收入x(1-20%)]X適用稅率-速算扣除數。

應納稅所得額不超過20000元的,稅率20%,速算扣除數為0;

應納稅所得額超過20000元至50000元的部分,稅率30%,速算扣除數為2000元;

應納稅所得額超過50000元的部分,稅率40%,速算扣除數為7000元.

5.稿酬的所得(每次收入不超過4000元)的個人所得稅稅額=(每次所得收入-800元)×20%×(1-30%)稿酬的所得(每次收入超過4000元)的個人所得稅稅額=[每次所得收入×(1-20%)]×20%×(1-30%)"

6.特許權使用費所得,財產租賃所得(每次收入不超過4000元)的個人所得稅稅額=(每次所得收入-800)×20%特許權使用費所得,財產租賃所得(每次收入超過4000元)的個人所得稅稅額=[每次所得收入×(1-20%)]×20%

7.利息、股息、紅利所得,財產轉讓所得,偶然所得和其他所得的個人所得額=每次所得收入×20%

8.2008年10月9日起,對儲蓄存款利息所得暫免徵收個人所得稅

9.根據2018年8月31日第十三屆全國人民代表大會常務委員會第五次會議《關於修改〈中華人民共和國個人所得稅法〉的決定》第七次修正,自2018年10月1日起施行新的個人所得稅稅率及速算扣除數。

基本信息

- 中文名

- 速算扣除數

- 外文名

- quick deduction

- 定義

- 理財 稅務

- 分類

- 經濟