重置核演演算法

重置核演演算法

重置核演演算法。是指按照資產成本的構成,把以現行市價計算的全部購建支出按其計入成本的形式,即把總成本區分為直接成本和間接成本來估算重置成本的一種方法。

重置核演演算法是分別測算設備的各項成本費用來確定的,包括生產成本、銷售費用、利潤、稅金等,一般用於確定非標準的、自製的設備。

重置核演演算法亦稱細節分析法、核演演算法、直接法等。它是利用成本核算的原理,根據重新取得資產所需的費用項目,逐項計算然後累加得到資產的重置成本。重置核演演算法,是按資產的成本構成,以現行市價為標準計算重置成本的一種方法。

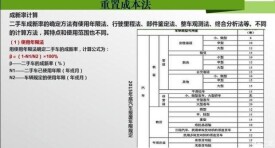

其計算公式為:

重置全價=Σ物化勞動消耗量 現行價格+Σ活勞動消耗量 現行費用標準 由於技術性資產具有生產的一次性、難以複製的特點,不能模擬現有生產條件下再生產的消耗量,同時由於技術資產是創造性的成果,技術進步的因素十分明顯,如果按照模擬現有條件下的複製消耗量來估計重置成本,必然影響其價值補償。因此,技術資產的重置成本,是按實際消耗量而不是現行消耗量來計算的。

利用重置核演演算法進行車輛評估。重置核演演算法是按待評車輛的成本構成,以現行市價為標準,計算被評估車輛重置全價的一種方法。也就是將車輛按成本構成分成若干組成部分,先確定各組成部分的現時價格,然後加總得出待評估車輛的重置全價。

以直接法取得的重置成本,無論國產或進口車輛,儘可能採用國內現行市場價作為車輛評估的重置成本全價。市場價可通過市場信息資料(如報紙、專業雜誌和專業價格資料彙編等)和車輛製造商、經銷商詢價取得。

舊車重置成本全價的構成一般分下述兩種情況考慮:

屬於所有權轉讓的經濟行為,可按被評估車輛的現行市場成交價格作為被評估車輛的重置全價,其它費用略去不計;屬於企業產權變動的經濟行為(如企業合資、合作和聯營、企業分設、合併和兼并等),其重置成本構成除了考慮被評估車輛的現行市場購置價格以外,還應考慮國家和地方政府對車輛加收的其它稅費(如車輛購置附加費、教育費附加、社控定編費、車船使用稅等)一併計入重置成本全價。