商品銷售收入

商品銷售收入

銷售收入也叫營業收入或者經營收入:是指企業發生在商品產品、自製半成品或提供勞務,使商品產品所有權轉到顧客,收到貨款、勞務價款或取得索取價款憑證,而認定的收入。

在商品流通企業,是商品的銷售收入,包括:自購自銷商品的銷售收入以及代理的銷售收入和接受其他單位代銷商品的銷售收入以及代購代銷手續收入。

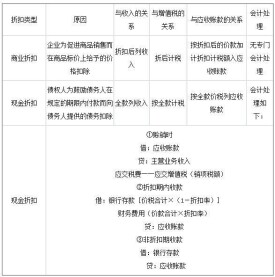

商品銷售收入主要針對商業企業來說的,以賣商品為主的收入。商品銷售收入同時滿足下列條件的,才能予以確認: (1)企業已將商品所有權上的主要風險和報酬轉移給購貨方。 (2)企業既沒有保留通常與所有權相聯繫的繼續管理權,也沒有對已售出的商品實施有效控制。 (3)收入的金額能夠可靠地計量。 (4)相關的經濟利益很可能流入企業。 (5)相關的已發生或將發生的成本能夠可靠地計量。企業應當按照從購貨方已收或應收的合同或協議價款確定銷售商品收入金額,但已收或應收的合同或協議價款不公允的除外。合同或協議價款的收取採用遞延方式,實質上具有融資性質的,應當按照應收的合同或協議價款的公允價值確定銷售商品收入金額。應收的合同或協議價款與其公允價值之間的差額,應當在合同或協議期間內採用實際利率法進行攤銷,計入當期損益。銷售商品涉及現金折扣的,應當按照扣除現金折扣前的金額確定銷售商品收入金額。現金折扣在實際發生時計入當期損益。銷售商品涉及商業折扣的,應當按照扣除商業折扣后的金額確定銷售商品收入金額。企業已經確認銷售商品收入的售出商品發生銷售折讓的,應當在發生時沖減當期銷售商品收入。企業已經確認銷售商品收入的售出商品發生銷售退回的,應當在發生時沖減當期銷售商品收入。詞條圖冊更多圖冊財務處理 商品銷售收入的賬務處理: 1、商品銷售收入的賬務處理 1)現銷商品的賬務處理:借:銀行存款 貸:商品銷售收入應交稅金--應交增值稅 2)賒銷商品的賬務處理 發出商品時:借:應收賬款--XX公司 貸:商品銷售收入應交稅金--應交稅增值稅 收到款項時 借:銀行存款 貸:應收賬款--XX公司 3)分期收款銷售商品的賬務處理:發出商品時:借:分期收款發出商品 貸:庫存商品 第一期收款:借:銀行存款 貸:商品銷售收入 應交稅金--應交增值稅 同時,結轉銷售成本:借:商品銷售成本 貸:分期收款發出商品 以後每期收到貨款時:借:銀行存款 貸:商品銷售收入應交稅金--應交增值稅 借:商品銷售成本 貸:分期收款發出商品 2、商品銷售退回的賬務處理 先沖減已確定的銷售收入:借:產品銷售收入 應交稅金--應交增值稅 貸:銀行存款 再沖減已結轉的商品銷售成本:借:產成品 貸:產品銷售成本 3、銷售折讓的賬務處理。發生時,應沖減已確認的商品銷售收入:借:產品銷售收入 應交稅金--應交增值稅(銷項稅額) 貸:銀行存款/應付賬款 4、現金折扣的賬務處理 現金折扣有總價法和凈價法兩種方式。 1)總價法。在總價法下,商品銷售收入按發票所載商品全部價款計價入賬。現金折扣於購貨方在折扣期內支付貨款時確認,並據以沖減商品銷售收入。其會計處理如下:發出貨款時:借:應收賬款 貸:產品銷售收入應交稅金--應交增值稅 在折扣期限內享受到折扣優惠:借:銀行收款(實收款) 商品銷售收入 應交稅金--應交增值稅 貸:應收賬款 若超過了折扣優惠時,按原總價收款:借:銀行存款 貸:應收賬款 2)凈價法。在凈價法下,商品銷售收入按扣減現金折扣后的價款凈額計價入賬。如果購貨方過了折扣期才付款,再調增商品銷售收入。收入實現時,按最低折扣凈價入賬:借:應收賬款 貸:產品銷售收入 應交稅金--應交增值稅(銷項稅額) 客戶於折扣期內收到款項:借:銀行存款 貸:應收賬款 若超過最低折扣期限,則調整"商品銷售收入"賬戶:借:銀行存款 貸:應收賬款 產品銷售收入應交稅金--應交增值稅(銷項稅額) 5、商業折扣的會計處理 商業折扣又稱批量折扣,是企業為增進銷售,鼓勵客戶大批量採購,而在銷售價格上給予客戶的優惠。它可按實際銷售數量和實際售出價格計算商品銷售收入,並予以確認計價入賬。會計處理如下:借:銀行存款/應收賬款 商業折扣與折讓 貸:商品銷售收入應交稅金--應交增值稅(銷項稅額) 6、銷售收入轉入利潤的賬務處理 借:商品銷售收入 貸:本年利潤

基本信息

- 針對

- 商業企業