國有資本經營預算

資本收益作出支出安排的預算

國有資本經營預算,是指對國有資本收益作出支出安排的收支預算。國有資本經營預算應當按照收支平衡的原則編製,不列赤字,並安排資金調入一般公共預算。

十八屆三中全會提出,到2020年國有資本收益的上繳公共財政比例提高到30%。

國有資本經營預算

2007年9月,國務院發布《關於試行國有資本經營預算的意見》,標誌著中國開始正式建立國有資本經營預算制度。

按照2008年10月中華人民共和國第十一屆全國人民代表大會常務委員會 通過的《中華人民共和國企業國有資產法》規定,國有資本經營預算按年度單獨編製,納入本級政府預算,報本級人民代表大會批准。國有資本經營預算支出按照當年預算收入規模安排,不列赤字。國務院和有關地方人民政府財政部門負責國有資本經營預算草案的編製工作,履行出資人職責的機構向財政部門提出由其履行出資人職責的國有資本經營預算建議草案。國有資本經營預算管理的具體辦法和實施步驟,由國務院規定,報全國人民代表大會常務委員會備案。

根據《預演演算法實施條例》第二十條的規定,各級政府預算按照複式預算編製,分為政府公共預算、國有資產(本)經營預算、社會保障預算和其他預算。

國有資本經營預算制度是規範國有資本經營預算編製行為的一系列法律、行政法規和規章的總稱。建立和實施國有資本經營預算制度,統籌用好國有資本收益,對於深化國有企業收入分配製度改革、增強政府宏觀調控能力、合理配置國有資本、促進企業技術進步、提高企業核心競爭力,都具有重要意義。

國有資本經營預算的基本內容包括收入預算和支出預算。

國有資本經營預算收入包括下列項目:

(一)從國家出資企業分得的利潤;

(二)國有資產轉讓收入;

(三)從國家出資企業取得的清算收入;

(四)其他國有資本收入。

國有資本經營預算支出主要用於國有經濟和產業結構調整、中央企業災后恢復生產重建、中央企業重大技術創新、節能減排、境外礦產資源權益投資以及改革重組補助支出等。

中央本級國有資本經營預算從2007年起試行,地方試行國有資本經營預算的時間、範圍和步驟由各省(區、市)及計劃單列市人民政府決定。按照全國人大要求,中央本級國有資本經營預算於2010年首次提交全國人大審查。

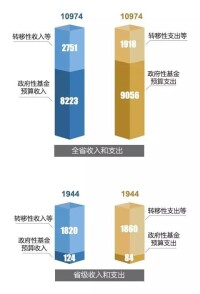

根據財政部公布的數據,2007至2009年,財政部共收取中央企業國有資本收益1572.2億元,其中2007年139.9億元,2008年443.6億元,2009年988.7億元(包括電信企業重組專項資本收益600億元)。中央國有資本經營預算支出2008至2009年為1553.3億元。2010年,中央國有資本經營預算收入預計421億元,加上上年結轉收入19億元,合計440億元,中央國有資本經營預算支出安排440億元。

建立國有資本經營預算制度,對完善國有企業收入分配製度,增強政府的宏觀調控能力,集中解決國有企業發展中的體制性、機制性問題,都具有重要意義。

長期以來,中國對國有資本經營收支沒有單列預算和進行分類管理,而是與經常性預算收支混合在一起,這種做法無法體現政府作為社會管理者和國有資產所有者兩種職能及其兩類收支活動的運行特徵。隨著中國實行社會主義市場經濟和政資兩種職能的逐漸分離,政府作為國有資產所有者,必須建立起獨立於公共預算之外的國有資本經營預算來全面掌握經營性國有資本的收入、支出、資產和負債情況,以確保國有資本保值增值和再投資的有計劃進行,已成為客觀必然。

國有資本經營預算

在市場經濟條件下,按照政資分離的原則下,公共預算的編製和實施體現著政府行使社會管理職能的需要;而國有資本經營預算則體現政府行使國有資本所有者職能的需要,其收入應主要來源於國家以國有資本所有者身份取得的各種國有資本收益,其支出必須用於國有資本的再投入。

⒊有利於國有資本出資人加強對國有資本經營者的約束與控制

在國有資產管理的“兩級三層”模式中,國資委與國有資本經營公司既是國有資本的出資人代表,又是國有資本的經營者。國資委要對國有資本運營公司的經營者進行約束控制,國有資本經營公司要對被其控制或參股公司的經營者進行產權約束。而約束與控制的一個重要手段就是分級建立國有資本經營預算。

⒋有利於強化對國有資產的規範化管理

國有資本所有權和經營權隨著國有企業的改組和改制實現了分離后,政府與國有企業經營者之間就形成了一種“委託——代理”關係。由於信息不對稱,代理人有可能發生損害所有者權益的“道德風險”。為了預防這種“道德風險”的發生,必須建立國有資本經營預算,以便對國有資本經營活動進行統籌規劃,對國有企業經營者的業績進行考核和評價,從而最大限度地減少“道德風險”,確保國有資本的保值增值。

⒌有利於完善中國複式預算制度

中國國家財政必須建立起包括公共預算、國有資本經營預算和社會保障預算在內的複式預算制度,以利進一步轉變和拓寬國家財政職能,增強財政宏觀調控能力,強化預算約束。可見,建立國有資本經營預算乃是深化中國財政體制改革,促進中國複式預算制度不斷完善發展的需要。

社會主義國家財政的本質內含著“一體五重”的關係,即一個主體(國家或政府)——兩種身份(政權行使者、國有資產所有者)——兩種權力(政治權力、財產權力)——兩種職能(社會管理、經濟管理)——兩種分配形式(稅收、國有資產收益)——兩種分配關係(稅收征納、利潤上繳)。這種“一體五重”的關係形成了社會主義國家財政特有的公共財政和國有資產(本)財政的“雙重(元)結構模式”;對應於財政管理部門來說,則形成國家財政部門和國家稅務部門與國有資產管理部門的“一體兩翼”格局(其中,財政是“母體”,稅務與國資是與母體不可分割的“兩翼”)。需要強調的是,在上述“一體五重”的關係中,社會主義公有製為主體與各種經濟成分並存的基本經濟制度,是“一體兩翼”的經濟基礎;而社會主義國家的兩種身份與兩種職能,則是“一體兩翼”的理論基礎。只要中國以公有製為主體的社會主義基本經濟制度不變,社會主義國家的雙重職能[社會管理與經濟管理(含國有資產)]不變,以國家為主體的分配關係這一財政本質不變,中國財政“一體兩翼”的基本框架既不會過時,也不可能被輕易改變,現行“雙重(元)結構”的財政運作模式也不可能為其它單一結構的財政模式所替代,因此國有資本財政和國有資本經營預算就有其存在的理論依據。

首先,黨十六大報告提出兩個“毫不動搖”,即“必須毫不動搖地鞏固和發展公有制經濟,必須毫不動搖地鼓勵、支持和引導非公有制經濟發展”,而且十六大報告和三中全會也一再指出,中國的基本經濟制度是“公有製為主體、多種所有制經濟共同發展”,這種主體地位決定了社會主義市場經濟條件下,經營性國有資產,對控制國民經濟命脈,對經濟運行、社會穩定和國家主權都有至關重要的作用。國家直接調控國有資產的配置和運行,不僅能優化國有資產的規模、結構和運行狀態,而且能夠根據國家產業發展戰略正確引導社會資本的流向,充分發揮國有經濟對國民經濟的主導作用和控制力與競爭力。

其次,黨的十六大報告再次強調了國有經濟的戰略性調整,即國有經濟要“有進有退,有所為有所不為”。而這個戰略性調整必須藉助於國有資本經營預算,對現有國有經濟按照優化產業結構和擴大企業規模的要求進行統籌規劃,保證重點。通過制定切實可行的國有資本經營預算,確保新增國有資產的投資方向符合“有所為有所不為”的原則,能夠對現有國有資產存量進行結構調整,引導一般競爭性國有企業通過售股變現、收購兼并、債務重組、破產清算等方式有序地退出市場,以此促進經濟結構的合理調整和優化升級,增強國有經濟的控制力和競爭力,實現國有經濟戰略性調整的目標。

最後,十六大作出了建立國有資本經營預算的決定。黨的十六屆三中全會的《中共中央關於完善社會主義市場經濟體制若干問題的決定》中明確提出:“建立國有資本經營預算制度和企業經營業績考核體系。積極探索國有資產監管和經營的有效形式,完善授權經營制度。建立健全國有金融資產、非經營性資產和自然資源資產等的監管制度。”

根據《預演演算法》,中國政府複式預算改革的目標是逐步建立由公共預算、國有資本經營預算和社會保障預算等組成的功能互補的預算體系。公共預算和國有資本經營預算都有自己的收入來源,各自平衡,相對獨立,同時又密切銜接,適度互通,共同構成“一體兩翼”框架下的政府預算的有機整體。

同為政府預算的組成部分國家所進行的財政活動局限於公共財政和國有資本財政兩大領域內,二者之間雖然在活動目的、運作方式和收支內容等方面存在差異,但國家作為共同的財政主體是唯一的,因此,公共預算(以稅收為主要收入來源與以滿足公共需要為主要支出)和國有資本經營預算(以國資收益為主要收入來源與以再投入、擴大投資為主要支出)的關係格局是國家預算的兩個組成部分。

首先,它們體現不同的身份、權力、職能、收支形式與分配關係,即“五重”關係。其次,它們有自己的收入來源與支出結構。政府公共預算的收入來源是面向社會各經濟主體徵收的稅款,相應地支出結構為滿足公共需要,其規模必須嚴格控制在稅費收入的範圍內,保持公共預算的收支平衡。而國有資本經營預算的收入應主要來源於國家以國有資本所有者身份取得的各種國有資本收益,包括國有企業上繳的利潤、國有股份紅利收入、國有資產產權轉讓收入等。這些收入原則上由中央或地方國有資產監管部門自行積累,不宜上交同級財政部門,但須列入同級政府預算。國有資本經營預算的支出結構也與公共預算的不同,其目的必須用於國有資本的再投入、擴大投資,這些支出包括對新建項目的資本金投入、向不同所有制企業參股控股、對國家鼓勵發展的建設項目進行貼息等。

首先在預算收支結構上,公共預算和國有資本經營預算之間有著既有分工又有銜接的關係,在明晰確定了公共預算和國有資本經營預算的外在邊界后,有必要建立兩者密切銜接與適度互通的關係,這就是說,應在兩者預算收支科目內,分別設置專門銜接科目,按照預算收支平衡的原則,在公共預算有結餘的時候,可按產業政策要求,實行轉移支付,對國有資本財政進行投資。如這種財政投資項目本身缺乏應有的投資收益,無法在短時間內實現投資本身的保值增值時,公共預算亦可對該項目撥出專項投資或採取補貼辦法,彌補國有資本經營預算的損失,以期在彼此分工的原則前提下,共同完成宏觀調控任務;又如在中國的經濟改革向縱深推進的過程中,為支持改革而支付的成本使公共財政支出與社會保障支出面臨巨大的資金缺口時,則應需要按量力負擔原則,由國有資本經營預算加以填補。這些缺口主要包括:各級政府承接國有企業剝離的社會職能必然加大公共財政支出;過去的積極財政政策形成的後續工程和穩健(中性)財政政策執行所導致的一定公共財政缺口;為化解基層財政風險而導致的潛在公共財政支出缺口;中央財政為降低國有商業銀行金融風險必須支付的成本等。

國有資本經營預算

⒈國有資本經營預算的編製目的開展國有資本經營預算工作、編製國有資本經營預算要達到以下目的:

⑴加強對國有資本的整體規劃和調控,進一步規範國有資本管理、監督、營運主體之間的關係,實現國有資本收益的最大化;

⑵進一步明確和落實國有資本出資入的收益權,完善收益分配的管理程序,維護國有資本出資者的合法權益;

⑶強化國有資本營運的過程監控,反映國有資本經營過程、結果以及經營效率的財務信息,加強國有資本經營收益的管理,提高資本營運質量;

⑷形成一套既符合國有資本管理需要,又能體現國有資本運營機構內部規範化運作的制度及程序。

⒉國有資本經營預算的編製主體、審批程序、層次

根據政府預算的統一、完整的原則,國有資本經營預算的編製、審批與執行不應脫離國家財政預算部門之外,作為政府複式預算的重要組成部分,其編製主體仍應為國家財政部門,並納入各級政府財政預算管理,同財政公共預算一併報請本級人民代表大會批准后執行。國有資本經營預算採取“統一領導、分級管理”的管理體制。國家統一制定國有資本經營預算的方針政策;統一規定預算收入和支出項目;統一規範預算的有關規章制度等。各預算編製與執行部門在總預算範圍內安排本級國有資本經營預算。國有資本經營預算的管理,既要體現政府預算的完整和統一,又要保證不同預算的相對獨立性,能夠滿足各類不同性質支出的需要。

就具體程序而言,國家財政部應代表中央人民政府(國務院),委託授權國務院國有資產監管委員會作為國有資本經營預算的實際主體,負責編製中央國有資本經營預算草案,上報國家財政部審核,國家財政部連同公共預算彙編成政府總預算呈報全國人民代表大會批准。地方各級人民政府的國有資本經營預算由各地方人民政府財政廳(局)代表地方人民政府,委託授權地方國有資產監管部門編製並報由各地方人民政府財政廳(局),由各地方人民政府財政廳(局)連同公共預算彙編成各地方人民政府預算呈報各級人民代表大會批准執行。國有資產營運機構或權屬企業是基層國有資本經營預算的編製主體,負責制定本級次的預算並上報國有資產監管部門,組織預算收入的收繳和支出的管理,完成預算目標。經過審批的預算由本級國有資產管理部門組織執行,並下達給下一級單位具體實施。

國有資本決算按有關規定和程序編報,匯入同級政府決算,報同級人民代表大會批准。國有資本總決算匯入政府總決算,呈報全國人民代表大會批准。

基本信息

- 中文名

- 國有資本經營預算

- 類別

- 收支預算

- 所有者

- 國家

- 標誌

- 關於試行國有資本經營預算的意見