信用聯繫票據

信用聯繫票據

信用聯繫票據與貨幣市場票據相聯繫的信用衍生品。由投資銀行或另一發行者(通常是一個特殊目的載體)發行的證券,它含有第二發行者(稱為參考發行者)的信用風險,其收益與參考發行者的信用表現相聯繫信用聯繫票據購買#提供信用保護,一曰,其標的資產出現違約問題,要承擔違約所造成的損失;其發行者向購買者支付一定的利率而獲得信用保護。如果違約情況未發生,發行者有義務在到期時歸還全部本金;如果違約情況發生,則只需支付信用資產的殘留價值。期限3個月一7年不等。銀行可利用信用聯繫票據來對沖公司貸款的信用風險,還豇以作為一種融資手段。與違約互換相比,信用聯繫票據減少了交易對手風險,因此有對沖信用風險需求的機構更樂於採取這種方式。

信用聯繫票據是(CLN)指同貨幣市場票據相聯繫的一種信用衍生品。是普通的固定收益證券與信用違約互換相結合的信用衍生產品。信用聯繫票據的購買者提供信用保護。一旦信用聯繫票據的標的資產出現違約問題,信用聯繫票據的購買者就要承擔違約所造成的損失。信用聯繫票據的發行者則相當於保護的購買者,他向信用聯繫票據的購買者支付一定的利率。如果違約情況未發生,他還有義務在信用聯繫票據到期的時候歸還全部本金;如果違約情況發生,則只須支付信用資產的殘留價值。

銀行可以利用信用聯繫票據來對沖公司貸款的信用風險。同時,它還可以作為一種融資手段,因為它還為其發行銀行帶來的現金收入。從某種意義上說,信用聯繫票據是對銀行資產的一種重組。但是,同其他信用衍生產品一樣,貸款本身還保留在銀行的帳戶上。

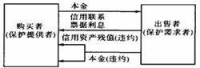

隨著信用聯繫票據的發展,出現了專門從事信用聯繫票據業務的金融機構。這些金融機構通常以SPV(special-purpose vehicles)的形式發行信用聯繫票據,發行CLN所得的收入用於購買安全性較高的資產,例如國庫券或者貨幣市場資產。有信用風險對沖需求的機構可以同CLN的發行者簽訂一種“純粹”的信用互換合約。當違約事件發生時,CLN的發行者負責向購買者(有信用風險對沖需求的機構)賠償違約資產的損失,這一支付過程由發行CLN所購買的安全性資產所保證。對於CLN的發行者而言,這一交易過程不存在什麼風險,它實質上是位於信用保護的需求者(例如,有信用風險對沖需求的銀行)和信用保護的提供者(購買CLN的機構)中間的中介機構。CLN的購買者是信用保護的提供者,其收入就是安全性資產的利息以及CLN發行者從信用風險對沖機構那裡收取的一部分費用。

(1)CLN的購買者向CLN的發行者購買CLN;

(2)CLN的發行者用發行CLN的收入購買安全性資產;

(3)CLN的發行者同有信用風險對沖需求的機構(銀行)簽訂“純粹”的信用互換合約;

(4)CLN的發行者向CLN的購買者支付安全性資產的利息以及一部分從銀行收取的費用;

(5)CLN的購買者向銀行間接提供信用保護。

與違約互換相比較,信用聯繫票據減少了交易對手風險,因此有著對沖信用風險需求的機構更樂於採取這種方式。

信用聯繫票據的一個具體的例子。某信用卡公司為籌集資金而發行債券。為降低公司業務的信用風險,公司可以採取一年期信用聯繫票據的形式。此票據承諾,當全國的信用卡平均欺詐率指標低於5%時,償還投資者本金並給付8%的利息(高於一般同類債券利率);該指標超過5%時,則給付本金並給付4%的利息。這樣,信用卡公司就利用信用聯繫票據減少了信用風險。若信用卡平均欺詐率低於 5%,則公司業務收益就有保障,公司有能力給付8%的利息;而當信用卡平均欺詐率高於5%時,則公司業務收益很可能降低,公司則可付較少的利息,某種程度上等於是從投資者那裡購買了信用保險。投資者購買這種信用聯繫票據是因為有可能獲得高於一般同類債券的利率。在這個例子中,債券的購買者是保護的提供者,因為在購買債券的同時也就購買了債券附屬的信用聯繫票據;債券的發行者即信用卡公司是保護的需求者;所要規避的信用風險是信用卡公司從事的信用卡業務。

信用聯繫票據

信用聯繫票據(CLN) 是一種附息票據,是將信用風險證券化的結果。

該票據的投資者承擔信用參照主體的信用風險,該票據定期支付高額利息作為回報。

CLN 可以只在保護性買方和保護性賣方進行,也可以作為一種投資證券向公眾發行,並在二級市場進行交易。

發行CLN 的是保護性買方,同時又是CLN的賣方。

CLN 的購買者既是投資者又是保護性賣方。投資者向保護性買方按發行價支付現金。

在CLN 的有效期內,投資者收到利息直到到期或者信用參照主體發生違約。

1 如果違約發生,CLN的發行者停止付息,同時交割信用參照主體發行的債券。

2 如果沒有違約發生,投資者將在到期日收回CLN 的全部名義價值,從而得到極有吸引力的回報。