資本周轉

資本周轉

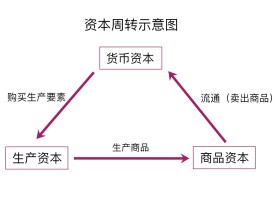

資本周轉是指周期性的資本循環。資本的動機在於攫取剩餘價值,但剩餘價值必須通過資本的循環運動來取得,所以產業資本完成一次循環后,又會馬上開始新的循環,這一過程周而復始,連綿不斷。從資本在一定形式上的預付起,經過生產過程和流通過程到資本得到增殖並以同樣的形式復歸止,是產業資本的一次周轉。資本處於生產領域的時間,是資本的生產時間,資本處於流通領域的時間叫資本的流通時間,它們共同構成產業資本的周轉時間。

資本周轉

研究資本循環是側重考察一次周轉所經過的三個階段和依次採取貨幣資本、生產資本、商品資本這三種形式以及這些形式如何執行資本的職能,重點針對單次循環;而研究資本周轉則是側重考察周而復始的不斷循環的速度,即每次周轉時間的長短,每年的周轉次數,以及周轉快慢對資本量和剩餘價值量的影響。

產業資本周轉一次要經歷一定的時間。從一種職能形式的資本開始運動,例如從貨幣資本開始運動,直到資本的價值增殖后,又以貨幣資本的形式歸回來,就完成了一次資本周轉。它所經歷的時間,包括資本處在生產領域的生產時間,加上資本處在流通領域的流通時間,稱為資本周轉時間。不同的產業部門有不同的周轉時間;即使在同一產業部門,不同企業由於生產條件和運輸條件的先進程度不同也會使周轉時間發生差異。

資本周轉

受自然力作用的時間和生產資料儲備的時間,主要存在於同生物成長、化學變化或等待乾燥有關的行業,比如種植業、飼養業、釀酒業、製革業、漂白業、陶瓷業、木器業等。由於現代生物學、化學、物理學方面新的科技成就在生產中的應用,大大縮短了這方面的時間。影響流通時間的因素有市場距離、交通運輸、電訊條件和信用制度。信息的衛星傳播,微波通訊技術的應用,航空事業、集裝箱運輸和高速公路的發達以及信用卡的普及,都在一定程度上縮短了流通時間。產品的暢銷或滯銷對流通時間的長短也大有影響。

精煤生產成本

流動資本是由表現為原料、燃料、輔助材料、包裝材料等勞動對象和勞動力所構成的那部分生產資本。其中的不變部分在一次生產過程里即完成它的物質形態變化,價值也同時全部轉移到產品中去;其中的可變部分即勞動力價值雖然不轉移到產品中去,但會在一次生產過程中再生產出來成為產品價值的一個部分。

由此可見,固定資本與流動資本周轉的速度是不同的,固定資本周轉慢,流動資本周轉快。固定資本中各個部分的周轉速度也不一樣,普通工具兩三年周轉一次,機器要五年、八年周轉一次,廠房周轉的時間更長。固定資本在預付總資本中所佔的比例大,資本周轉就慢;反之,流動資本所佔的比例大,則資本周轉就快。

資本周轉時間是影響資本周轉速度的另一重要因素。因為資本周轉時間,即資本周轉持續時間,也是由許多部分構成的。從大的方面說,它由資本的生產時間和流通時間構成,而資本的生產時間和流通時間本身又有許多組成部分。不同的資本,它們的各個組成部分的周轉時間是不同的,會影響資本運動速度。具體包括:

第一,勞動期間,是指一定生產部門為提供一件產品所需要的相互聯繫的工作日時數。勞動期間的長短,會影響資本周轉速度。(我國許多教材將勞動期間改成勞動時間,這是不準確的。勞動時間決定商品的價值,計算勞動時間時要包括勞動者人數,而計算勞動期間不考慮勞動者人數。)

第二,非勞動時間,是生產時間的另一部分。非勞動時間包括勞動過程正常中斷的時間即正常停工時間、自然作用時間和生產資料儲備時間。要縮短周轉時間,加快周轉速度,不僅要儘可能縮短勞動時間,而且要儘可能縮短生產時間和勞動時間的差距。

第三,流通時間,包括購買時間和售賣時間。影響流通時間長短的主要因素有市場供求狀況、生產企業距市場的遠近,以及交通和信息條件等。為了縮短流通時間,應改變運輸條件、加強市場信息搜集、提高產品市場競爭力等。

資本周轉

一筆資本的周轉速度慢,即周轉次數少,則一年帶來的剩餘價值總量也少;周轉速度快,即周轉次數多,則一年帶來的剩餘價值總量也多。一年的剩餘價值總量同預付資本中的可變資本的量的比例,叫做年剩餘價值率,它等於剩餘價值率與資本周轉速度相乘之積。資本所追求的,是體現著時間因素的年剩餘價值率和年利潤率的提高,所以,資本家總是千方百計地縮短生產時間和流通時間,加快資本周轉速度,節省預付資本,以便攫取更多的剩餘價值。

資本家為了加快資本周轉,追求更高的年剩餘價值率,一方面採用新技術,另一方面還採取加快機器轉速、加快傳送帶運轉和實行日夜輪班制等加強剝削雇傭工人的措施。結果,加深了生產無限擴大趨勢與消費能力相對狹小之間的矛盾,並使資產階級與工人階級之間的矛盾更趨尖銳。

資本周轉原理指導我們認識和加速資金周轉的意義和途徑。資本周轉原理闡明:加速資本周轉,不僅可以避免或減少因固定資本無形磨損帶來的損失,而且可以節約預付資本,增加年剩餘價值量,提高年剩餘價值率。這一原理撇開資本主義性質,對社會主義建設也有現實意義:

第一,社會主義企業只有加速資金周轉,才能節省預付資金,增加盈利。

第二,要加速資金周轉,必須縮短生產時間和流通時間。其主要途徑是:改進生產技術,提高勞動生產率,適時儲備,減少盲目生產,搞好產銷平衡,發展交通運輸、通訊事業和信用制度,提高固定資金利用率等。

資本的生產時間和流通時間的總和。它包含著總資本價值的一個循環周期的總過程,即從一個循環周期到下一個循環周期的間隔時間。具體說,就是貨幣資本轉為生產資本所經過的流通時間,加上生產資本轉為商品資本所經過的生產時間,再加上商品資本轉回貨幣資本所經過的流通時間。

資本周轉時間對預付資本量有很大影響,周轉時間縮短,可以節省預付資本量。資本周轉時間愈短,它重新進入下一次周轉就愈快,而不必在周轉的周期未結束的等候期間內另外投放預付資本。資本周轉時間對資本價值增殖也有很大影響,剩餘價值率相同的幾個資本,其中周轉時間短的,可以較快地獲得同量的剩餘價值。因而在單位時間內(一年或一月)獲得的剩餘價值總量就多。如資本量和剩餘價值率相同的兩個企業,資本周轉時間不同,一個是3個月,一個是30個月,在單位時間內,前者獲得的剩餘價值總量就相當於後者的十倍。所以,縮短資本周轉時間,是促進資本價值增殖的重要手段。

資本周轉時間的長短是由生產時間和流通時間的長短所決定的。從生產方面來說,它取決於勞動時間的長短和受自然力作用時間的有無,一般說來,造船業比紡織業的生產時間長,造林業要受自然力作用的限制,生產時間也比較長。此外,生產時間的長短,還取決於技術設備、經營管理和勞動生產率水平的高低。從流通方面來說,它取決於原料燃料產地、銷售市場的遠近,距離愈近,便愈節省周轉時間;又取決於交通運輸、通訊設備以及信息網路系統的先進程度,這些條件愈先進,便愈節省周轉時間。

第二次世界大戰後,尤其近些年來,隨著新的科學技術革命的進展,電腦、機器人、現代電訊、集裝箱運輸裝卸、信息技術等都為縮短生產時間和流通時間提供了物質條件,從而縮短了資本周轉的時間。但資本主義的基本矛盾卻阻礙著市場銷售,拖延了流通時間,不利於周轉時間的縮短。