稅收收入

稅收收入

國家憑藉其政治權力,依據法定標準,從單位和個人無償取得的一種財政收入。稅收歷來是國家財政收入的主要來源。從19世紀末到20世紀80年代,西方各主要國家的稅收,一般都占財政收入的80%以上,例如美國稅收收入總額占財政收入的比重已超過90%。中國在1950~1984年間,由於國營企業除向國家納稅之外,還上交利潤,稅收收入占財政收入總額的比重僅為50%。從1985年以後,由於先後分兩步實行利改稅,原來國營企業向財政上交的利潤改為繳納所得稅,稅收收入占財政收入的比重大幅度上升,1985~1990年都達到90%以上。

稅收收入是指國家依據其政治權力向納稅人強制徵收的收入,它是最古老、也是最主要的一種財政收入形式。稅收具有強制性、無償性和固定性三大特徵。除組織收入的職能外,稅收對經濟社會運行和資源配置都具有重要的調節作用。稅收歷來是國家財政收入的主要來源,從19世紀末到20世紀80年代,西方各主要國家的稅收一般都占財政收入的80%以上,目前我國財政收入中絕大部分都是依靠稅收收入而取得的。

稅收收入是指國家按照預定標準,向經濟組織和居民無償地徵收實物或貨幣所取得的一種財政收入。是國家預算資金的重要來源。在我國的稅收收入結構中,流轉稅和所得稅居於主體地位。具體有以下來源:增值稅、消費稅、營業稅、企業所得稅、個人所得稅、外國投資企業和外國企業所得稅、城市維護建設稅、車船使用稅、房產稅、屠宰稅、牲畜交易稅、集市交易稅、國有企業工資調節稅、獎金稅、固定資產投資方向調節稅、資源稅、燒油特別稅、筵席稅、印花稅等。

稅收收入

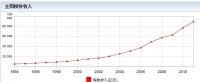

| 季 度 | 稅收收入合計(億元) | 較上年同期(%) | 季度環比(%) |

| 2014年第一季度 | 26241 | 9.9% | 7.5% |

| 2012年第1季度 | 25857.81 | 10.30 % | 40.32 % |

| 2011年第1-4季度 | 89720.31 | 22.60 % | -13.34 % |

| 2011年第1-3季度 | 71292.18 | 27.40 % | -20.03 % |

| 2011年第1-2季度 | 50028.43 | 29.60 % | 13.44 % |

| 2011年第1季度 | 23438.85 | 32.40 % | 9.36 % |

| 2010年第1-4季度 | 77390 | 22.64 % | 23.56 % |

| 2010年第1-3季度 | 55957.37 | 24.20 % | -17.04 % |

| 2010年第1-2季度 | 38611.53 | 30.80 % | 18.11 % |

| 2010年第1季度 | 17702.55 | 35.93 % | -1.92 % |

| 2009年第1-4季度 | 63104 | 9.10 % | 16.19 % |

| 2009年第1-3季度 | 45054.24 | -2.18 % | -5.83 % |

| 2009年第1-2季度 | 29519.52 | -9.32 % | 26.66 % |

| 2009年第1季度 | 13023.58 | -13.76 % | 10.54 % |

| 2008年第1-4季度 | 57840.51 | 16.97 % | -12.76 % |

| 2008年第1-3季度 | 46058.9646 | 23.94 % | -22.62 % |

| 2008年第1-2季度 | 32554.4519 | 30.49 % | 15.56 % |

| 2008年第1季度 | 15102.269 | 33.84 % | 22.90 % |

| 2007年第1-4季度 | 49449.2879 | 31.39 % | 0.61 % |

| 2007年第1-3季度 | 37161.1131 | 30.76 % | -10.61 % |

| 2007年第1-2季度 | 24947.3108 | 29.05 % | 21.08 % |

| 2007年第1季度 | 11284.1075 | 25.55 % | 22.44 % |

| 2006年第1-4季度 | 37636.2743 | 21.94 % | 1.41 % |

| 2006年第1-3季度 | 28420.3109 | 0.00 % | -12.14 % |

| 2006年第1-2季度 | 19332.2335 | 0.00 % | 15.09 % |

| 2006年第1季度 | 8987.8634 | 0.00 % | 0.00 % |

基本信息

- 中文名

- 稅收收入

- 定義

- 國家憑藉其政治權力,依據法定標準,從單位和個人無償取得的一種財政收入

- 依據

- 其政治權力

- 方式

- 向納稅人強制徵收的收入

- 特點

- 最古老、也是最主要