受託支付

貸款資金的一種支付方式

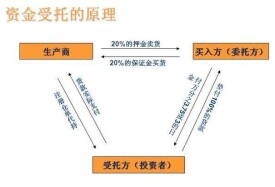

受託支付是貸款資金的一種支付方式,指貸款人(依法設立的銀行業金融機構)根據借款人的提款申請和支付委託,將貸款資金支付給符合合同約定用途的借款人交易對象,目的是為了減小貸款被挪用的風險。受託支付目前適用的情況是:貸款資金單筆金額超過項目總投資5%或超過500萬元人民幣。

有助於提高商業銀行強化科學的貸款全流程管理貸款發放的質量,也有利於管理,可以真正實現貸款管理商業銀行增強貸款風險管理模式從粗放型走向精細化。

綜合商業銀行方面的信息,實施貸款人受託支付,將凸顯風險和收益平衡之博弈:

其一,在降低貸款挪用風險的同時,將對借款人的收益產生影響。有商業銀行人士稱,目前,對於項目貸款,企業可以一次性提完,用與不用,如何使用,由企業自主決定。在此情況下,借款人在項目建設的過渡期內,可以做一些增加收益的業務,如轉存銀行、購買理財產品等。但採用受託支付后,借款人不可能一次性提款,短期操作的空間將被壓縮。

其二,項目審批效率與企業用款進度的平衡問題。一家政策性銀行人士坦言,有時一個項目的審批需要半年時間,而企業這邊已經需要使用資金了。如前所述,目前很多項目在走完全部審批程序前,已開始申請貸款。

其三,如何處理借款人與交易對象的糾紛問題。貸款銀行受託將資金支付給借款人的交易對象,但如果出現工程質量未達到要求,借款人與項目建設單位產生糾紛,其利益如何保障。這也成為銀行擔憂的問題之一。

為規範銀行業金融機構固定資產貸款業務經營行為,加強固定資產貸款審慎經營管理,促進固定資產貸款業務健康發展,中國銀監會 二〇〇九年七月二十三日下發了《固定資產貸款管理暫行辦法》。

中國銀行業監督管理委員會令

2009年第2號

《流動資金貸款管理暫行辦法》已經中國銀行業監督管理委員會第72次主席會議通過,現予公布,本辦法自發布之日起三個月後施行

主席:劉明康

二〇〇九年七月二十三日

第二十四條 貸款人在發放貸款前應確認借款人滿足合同約定的提款條件,並按照合同約定通過貸款人受託支付或借款人自主支付的方式對貸款資金的支付進行管理與控制,監督貸款資金按約定用途使用。

貸款人受託支付是指貸款人根據借款人的提款申請和支付委託,將貸款通過借款人賬戶支付給符合合同約定用途的借款人交易對象。

借款人自主支付是指貸款人根據借款人的提款申請將貸款資金髮放至借款人賬戶后,由借款人自主支付給符合合同約定用途的借款人交易對象。

第二十五條 貸款人應根據借款人的行業特徵、經營規模、管理水平、信用狀況等因素和貸款業務品種,合理約定貸款資金支付方式及貸款人受託支付的金額標準。

第二十六條 具有以下情形之一的流動資金貸款,原則上應採用貸款人受託支付方式:

(一)與借款人新建立信貸業務關係且借款人信用狀況一般;

(二)支付對象明確且單筆支付金額較大;

(三)貸款人認定的其他情形。

第二十七條 採用貸款人受託支付的,貸款人應根據約定的貸款用途,審核借款人提供的支付申請所列支付對象、支付金額等信息是否與相應的商務合同等證明材料相符。審核同意后,貸款人應將貸款資金通過借款人賬戶支付給借款人交易對象。

第二十八條 用借款人自主支付的,貸款人應按借款合同約定要求借款人定期匯總報告貸款資金支付情況,並通過賬戶分析、憑證查驗或現場調查等方式核查貸款支付是否符合約定用途。

第二十九條 貸款支付過程中,借款人信用狀況下降、主營業務盈利能力不強、貸款資金使用出現異常的,貸款人應與借款人協商補充貸款發放和支付條件,或根據合同約定變更貸款支付方式、停止貸款資金的發放和支付。

基本信息

- 中文名

- 受託支付

- 性質

- 支付

- 目的

- 為了減小貸款被挪用的風險

- 屬性

- 受託

- 適用情況

- 貸款資金單筆金額超過項目總投資5%或超過500萬元人民幣

- 相關政策

- 《固定資產貸款管理暫行辦法》