重點稅源

重點稅源

企業在當地還是有一定的規模和影響力,納稅額相對比較大,國稅局才將其納入重點稅源,通俗的說法就是納稅大戶。

重點稅源

在重點稅源企業上報的眾多數據指標中,描述稅源形勢的四項關鍵指標是:企業主營業務收入(一定會計期間內企業的主要產品銷售收入或經營業務收入)、企業利潤總額、計征增值稅銷售額和計征營業稅經營收入。這四項數據指標是我國四大稅種——增值稅、消費稅、營業稅和企業所得稅徵收的直接參考經濟數據。其中企業主營業務收入是一項綜合稅源指標。企業利潤總額、計征增值稅銷售額和計征營業稅經營收入分別與企業所得稅、增值稅和營業稅的徵收存在直接聯繫。由於這四大稅種的收入佔全國國內稅收收入的80%,所以這四項指標直接反映了我國稅收收入的形勢。

重點稅源與宏觀國民經濟形勢具有一致性發現宏觀經濟形勢與具體納稅人生產經營狀況之間的聯繫一直是稅收分析人員關注的焦點。因為稅收征管的直接依據是具體納稅人收入狀況,而不是GDP總量。也就是說,稅收收入的事後分析可以用GDP、宏觀經濟形勢說話,但在組織收入的過程中一定要以納稅人的收入為依據。同時,社會學界和國際社會對我國近期國民經濟的發展速度不時發出疑慮,迫切需要另有渠道直接反映生產經營企業的具體狀況。

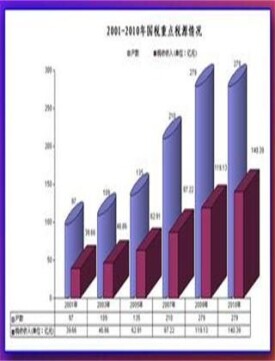

2004年,按照增值稅和消費稅"兩稅"年收入500萬元、營業稅年收入100萬元的標準,國家稅務總局直接監管重點稅源企業28018戶,重點稅源企業稅收佔全國同口徑稅收收入的49.28%.分稅種看重點稅源企業的增值稅、消費稅、營業稅和企業所得稅四大稅種佔全國同稅種稅收收入的比重分別為51.85%、98%、26%和62%.可以說重點稅源企業的三大稅種收入基本上奠定了全國同稅種收入的基礎。因此,根據重點稅源形勢的發展變化,基本上可以推定全國稅收收入的形勢和趨向。

四大稅源指標穩步增長說明2004年政府宏觀調控政策的實施取得了明顯的成效。2004年國家對國民經濟局部過熱現象採取了積極應對的宏觀調控措施,以各種經濟手段限制初水平加工和低技術含量項目的重複建設,有效地保證了我國有限資源的合理配置和市場結構的協調發展,凈化了市場環境,穩固了重點稅源企業在國民經濟建設中的市場地位,保證了重點稅源企業健康穩步持續的發展。

通過解讀重點稅源基礎數據可以解析稅收增長的原因:一、從稅源分佈和構成的變化解析稅收增長因素通過對重點稅源分佈和構成的分析,可以發現我國稅收收入增長的源泉所在,為組織稅收收入,加強征管提供依據。2004年重點稅源數據顯示,我國稅收的主體來源從地區看主要集中於華東地區,從行業看主要集中於製造業,從企業註冊類型看主要集中於國有及控股企業。稅收的增長從地區看西北和華北有很好的表現,從行業看基礎工業是主力,從企業註冊類型看民營經濟與外商投資企業貢獻較大。

從稅源與稅收的增長關係看稅收增長來源2004年全國國內增值稅比上年增長21.6%,營業稅比上年增長24.9%,企業所得稅比上年增長33.74%,分別比相對應的重點稅源企業計征增值稅銷售額增幅、計征營業稅經營收入增幅、企業利潤總額增幅略高一些。這說明,全國稅收高增長的部分隱含著非重點稅源企業以更高速度發展的拉動作用,顯示出我國中小企業的發展形勢要好於重點稅源企業,更說明全國經濟充滿生機、全面繁榮的景象,預示著2005年會有更多的企業加入重點稅源行列。

此外,解讀重點稅源基礎數據還可以分析經濟形勢的季度波動特徵。由於企業主營業務收入、企業利潤總額和計征營業稅經營收入中含有按季申報納稅企業的數據,故這三項指標呈現出明顯的季度波動特徵。