移動加權平均法

數學中的計算方法

移動加權平均法指企業按實際成本進行材料明細分類核算時,以各批材料收入數量和上批結餘材料數量為權數,計算材料平均單位成本的一種方法。採用這種計價方法,每購進一批材料需重新計算一次加權平均單價,據以作為領用材料的單位成本。

移動加權平均法是永續制下加權平均法的稱法。

移動加權平均法:

移動加權平均法下庫存商品的成本價格根據每次收入類單據自動加權平均;其計算方法是以各次收入數量和金額與各次收入前的數量和金額為基礎,計算出移動加權平均單價。其計算公式如下:

移動加權平均單價= (本次收入前結存商品金額+本次收入商品金額)/(本次收入前結存商品數量+本次收入商品數量 )

移動加權平均法計算出來的商品成本比較均衡和準確,但計算起來的工作量大,一般適用於經營品種不多、或者前後購進商品的單價相差幅度較大的商品流通類企業。

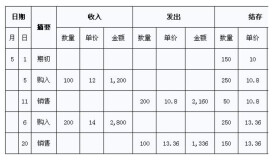

例1:貨品A,期初結存數量10,加權價10,金額為100,發生業務如下:

先採購10,採購價格11;然後銷售10;

成本計算過程如下:

銷售時,期初成本金額為;本期購入成本:.銷售後結存數量:10;

採購后,結存單價為:(,銷售成本為10.5

在這裡要注意業務發生的時間先後順序。如果是先銷售,后採購就變成:銷售後結存數量為0

銷售成本為

採購后成本為

基本信息

- 中文名

- 移動加權平均法

- 外文名

- moving weighted average method

- 類型

- 計算方法

- 適用領域

- 數學