遞延納稅

稅務術語

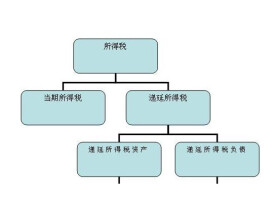

遞延納稅指的是納稅人根據稅法的規定可將應納稅款推遲一定期限繳納。遞延納稅雖不能減少應納稅額,但納稅期的推遲可以使納稅人無償使用這筆款項而不需支付利息,對納稅人來說等於是降低了稅收負擔。納稅期的遞延有利於資金的周轉,節省了利息的支出,還可使納稅人享受通貨膨脹帶來的好處。

目錄

基本信息

- 中文名

- 遞延納稅

- 拼音

- DI YAN NA SHUI

- 術語類別

- 稅務術語

- 釋義

- 納稅人根據稅法的規定可將應納稅款推遲一定期限繳納

- 特點

- 得到稅收實惠

- 目的

- 節省利息支出

遞延納稅指的是納稅人根據稅法的規定可將應納稅款推遲一定期限繳納。遞延納稅雖不能減少應納稅額,但納稅期的推遲可以使納稅人無償使用這筆款項而不需支付利息,對納稅人來說等於是降低了稅收負擔。納稅期的遞延有利於資金的周轉,節省了利息的支出,還可使納稅人享受通貨膨脹帶來的好處。

目錄