財務預警機制

財務預警機制

財務預警就是利用財務指標度量企業財務狀況偏離預警線的強弱程度發出財務警戒信號的過程。

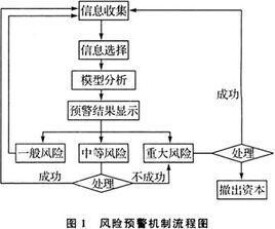

財務預警機制是企業選擇重點檢測財務指標,確定財務危機警戒標準,監測和發現財務危機,及時警示有關負責人員,並分析企業發生財務危機的原因、企業財務運行潛在的問題,提出防範措施的一種制度安排。它兼有監測、診斷和治療功能.

財務預警的方法分為定性和定量兩大類:

1.定性預警方法。其特點是分析人員根據自己的經驗對企業財務危機的原因進行分析,以判斷財務危機發生的可能性。比較典型的有"四階段癥狀分析法",即將財務危機分為潛伏期\發作期\惡化期\實現期四個階段,通過財務分析進行判斷。此外,還常用專家調查法\管理評分法等。這類方法簡單,但受分析人員的分析方法及其經驗等主觀因素的影響較大。

2.定量預警方法。主要有:

(2)多變數分析法。這類方法是通過建立多元函數來分析預測企業的財務危機.

1.溝通信息。企業要解決財務危機,僅靠自身的力量是不夠的,必須及時與企業利益相關者溝通信息,儘可能得到他們的理解和支持。其中:投資者向危機企業投入各種資源,債權人可能通過債務重組\政府可能給予一定的優惠政策\職工可能主動減少薪酬\延長工時,以此使企業擺脫困境,度過危機.

2.根據企業財務危機發生的原因及所處階段不同,採取不同對策。當企業處於"健康"發展階段時,企業應具有超前意識,主要做好產品開發創新工作,滿足消費者需求。當企業處於"正常"狀況時,要分析沒達到"健康"狀況的原因,並予以解決。如果處於"危險"階段,更應對症下藥.

總而言之,企業應當居安思危\未雨綢繆,要有一定的風險意識和超前意識,建立健全財務預警機制,以便避免財務危機的發生\惡化。

財務預警機制是防範單位財務問題的根本方法。