有效保護率

關稅制度對產品生產過程的影響

有效保護率也叫有效關稅率,又稱實際保護率。指整個關稅制度(和有效保護措施)對某類產品在其生產過程中給予凈重增值的影響。一種產品在國內外加工增值差額與其國外加工增值的百分率。也就是由於整個關稅制度而引起的國內增值的提高部分與自由貿易條件下增值部分相比的百分比。

有效保護的概念是加拿大經濟學家巴伯於1955年提出的,到20世紀60年代才開始作出理論性的闡述而被引用。1970年在日內瓦召開關於有效保護理論的學術討論會推動了這一理論的發展。這些國家需要大量進口原材料和中間產品,出口最終產品。因此,在關稅談判中,什麼商品可以減稅,減稅幅度多大,如何不影響對本國加工製造業的保護而又達到相互減讓關稅的目的,在關稅減讓談判中應注意的是有效保護率的提高,這就涉及到談判的策略問題。

有效保護不但注意關稅對成品價格影響,也注意投入品(原材料或中間產品)由於徵收關稅而增加的價格,因此有效保護率計算的是某項加工工業中受全部關稅制度影響而產生的增值比,是對一種產品的國內、外增值差額與其國外增值的百分比。國外加工增值為自由貿易條件下的國外成品價格減去投人品費用。在烏拉圭回合的關稅減讓談判中,大部分仍集中在發達國家之間進行。

有效保護率

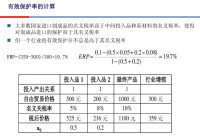

所謂附加價值是最終產品價格減去用來生產該產品的進口投入品成本。

EG:最終產品的A在不徵收關稅時的單位產品的附加價值為V,徵收關稅後的附加價值增加到V’,那麼附加價值的增加率,也就是有效保護率G=(V’-V)/V

有效保護率

那麼國內汽車的價格上漲到也就是10+10*10%=11W。保護關稅使國內的製造的汽車的附加價值增加到11-8=3W。這時,國內的汽車的有效保護率=(3-2)/2=50.0%

與名義保護率的關係

有效保護率與名義保護率即名義關稅稅率存的關係主要表現在:

一是高於後者,即進口最終產品的名義關稅稅率高於所用原材料的名義關稅稅率;

二是與後者相等,即進口最終產品的名義關稅稅率等於所用原材料的名義關稅稅率;

三是低於後者,即進口最終產品的名義關稅稅率低於所用原材料的名義關稅稅率,甚至會出現負保護的現象。

名義保護率與有效保護率的區別

名義保護與有效保護的主要區別是:

名義保護只考慮了關稅對某種成品價格的影響,而不考慮對其投入材料的保護;有效保護不但注意了關稅對成品的價格影響,也注意了投入的原材料和中間產品由於徵收關稅而增加的價格。因此,有效保護率計算的是某項加工工業中受全部關稅制度影響而產生的增值比。有效保護率是對一種產品的國內、外增值差額與其國外增值部分的百分比。這裡所說的國外增值是指在自由貿易條件下該商品的增值。

當某產業的產品進口名義關稅率高於原料的進口名義關稅率時,該產業所受的有效保護率就要高於名義保護率;當某產業的產品進口名義關稅率等於原料的進口名義關稅率時,該產業所受的有效保護率就等於名義保護率;當某產業的產品進口名義關稅率低於原料的進口名義關稅率時,該產業所受的有效保護率就要低於名義保護率。

從有效保護率概念中很容易導出這樣幾個值得重視的結論:首先,一國可以建立“瀑布”式或不斷升級的關稅梯度結構,即對越低加工階段的產品課徵越低的名義關稅率。其次,要防止負有效保護率的出現。其含義是如果對這個最終產品的中間投入課徵的關稅高至使它不僅抵消了對最終產品課徵的關稅,而且中間成本的上升還消除了最終產品價格與中間投入價格之間的差距,那麼這時該產品的實際價格就會變成負的。

再次,一國降低關稅總水平,但全面衡量卻增加了對國內生產者的保護,也就是說,產業保護可在降低關稅的條件下實現。即根據有效保護理論,關稅的保護作用並不依賴於高的名義稅率,它與降低關稅水平並不矛盾。

降低關稅水平依然可以提高關稅的有效保護,但這必須與有效的制度結構安排為基礎,有效的關稅結構安排與有效的產業結構安排是其實現有效保護的前提和基礎。

基本信息

- 中文名

- 有效保護率

- 別名

- 有效關稅率實際保護率

- 時間

- 1955年