多欄式現金日記賬

多欄式現金日記賬

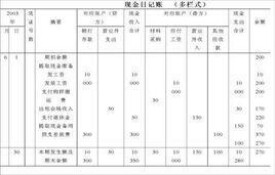

多欄式現金日記賬(columnar cash journal)為了克服三欄式日記賬的缺點。會計工作又進一步發展出多欄式日記賬。多欄式現金日記賬是將收入金額欄和支出金額欄,按對應科目各設若干專欄,用以序時地、分類地反映與現金收支有關的經濟業務。

在登記多欄式現金日記賬時,如果是現金收入,要將金額記入“對應賬戶貸方”欄內,同時記入“現金收入合計”欄內;如果現金支出,則要將金額記入“對應賬戶借方”欄內,同時記入“現金支出合計”欄內。每月終了,應在“餘額”欄內結出現金餘額。多欄式現金日記賬是按照與現金收入相對應的貸方賬戶和與現金支出相對應的借方賬戶分別設置專欄,用以序時地、分類地反映與現金收支有關的經濟業務。多欄式現金日記賬和多欄式銀行存款日記賬是登記總賬的直接依據。

優點:減少了登記總賬的工作量,可反映貨幣資金的來龍去脈。

缺點:日記賬專欄設置較多,賬頁過長,登記不方便。

適用於:經濟業務較多,貨幣資金收付頻繁的單位

多欄式現金日記賬的結構是根據《企業會計準則———現金流量表》中對現金流量的分類和企業的實際經濟業務內容而設置的。為避免欄次過多“實務中不涉及的項目可以不設專欄;對於反映內容明確”業務量較少的投資、籌資活動引起的現金增減變化可合併反映;而對於那些事務發生頻繁、業務種類繁多的企業“可分別設置現金收入日記賬和現金支出日記賬。由於現金形式之間的轉換不涉及現金流量表的項目”但屬於現金日記賬的登記範圍“因此可在現金收入和現金支出欄的尾部設”現金形式的轉換欄。在摘要欄後記“收入”和“支出”專欄,以集中反映現金收支情況。其他各欄如“對方科目”、“轉賬支票號碼”等可根據需要列示。這裡為突出現金項目,暫不涉及。

(如圖)

在根據多欄式現金日記賬和銀行存款日記賬登記總賬的情況下,賬務處理可有如下兩種做法:

第一種做法:由出納人員根據審核后的收、付款憑證逐日逐筆登記現金和銀行存款的收入日記賬和支出日記賬,每日應將支出日記賬當日支出合計數,轉記入收入日記賬中支出合計欄中,以結算當日賬面餘額。會計人員應對多欄式現金和銀行存款日記賬的記錄加強檢查監督,並負責於月末根據多欄式現金和銀行存款日記賬各專欄的合計數,分別登記總賬有關賬戶。

第二種做法:另外設置現金和銀行存款出納登記簿,由出納人員根據審核后的收款憑證、付款憑證逐日逐筆登記,以便逐筆掌握庫存現金收付情況,及時同銀行核對收付款項;然後將收、付款憑證交由會計人員據以逐日匯總登記多欄式現金和銀行存款日記賬,並於月末根據多欄式日記賬登記總賬。出納登記簿與多欄式現金和銀行存款日記賬要相互核對。

上述第一種做法可以簡化核算工作,第二種做法可以加強內部牽制。總之,採用多欄式現金和銀行存款日記賬可以減少收款憑證的匯總編製手續,簡化總賬登記工作,而且可以清晰地反映賬戶的對應關係,了解現金和銀行存款收付款項的來龍去脈。

基本信息

- 中文名

- 多欄式現金日記賬

- 外文名

- columnar cash journal

- 概述

- 序時地、分類地反映與現金收支