固定資產殘值率

資產按照直線法計算的折舊

1、內資企業

固定資產殘值率

2、外資企業

根據《外商投資企業和外國企業所得稅法實施細則》第三十三條的規定,外資企業固定資產殘值率一般為10%。

《中華人民共和國企業所得稅法實施條例》(國務院令2007年第512號)第五十九條固定資產按照直線法計算的折舊,准予扣除。

企業應當自固定資產投入使用月份的次月起計算折舊;停止使用的固定資產,應當自停止使用月份的次月起停止計算折舊。

《中華人民共和國企業所得稅法》(中華人民共和國主席令2007年第63號)第三十二條企業的固定資產由於技術進步等原因,確需加速折舊的,可以縮短折舊年限或者採取加速折舊的方法。

可以看出新稅法不再對固定資產殘值率的比率做出硬性規定,將固定資產殘值率的比率確定權交給企業,但是強調一個合理性,要求企業生產經營情況及固定資產的性質和使用情況,合理確定固定資產的預計凈殘值。

根據新企業所得稅法規定,攤銷年限限制如下:

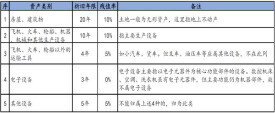

除另有規定者外,固定資產計提折舊的最低年限如下:

(1)房屋、建築物為20年;

(2)飛機、火車、輪船、機器、機械和其他生產設備為10年;

(3)與生產經營有關的器具、工具、傢具為5年;

(4)飛機、火車、輪船以外的運輸工具為4年;

(5)電子設備為3年。

基本信息

- 中文名

- 固定資產殘值率

- 釋義

- 資產按照直線法計算的折舊

- 類別

- 經濟

- 性質

- 科學