貿易收支

貿易收支

貿易收支亦稱“貿易差額”或“有形貿易收支”。是國際收支經常項目中最重要的項目,也是整個國際收支中最重要的項目。它反映商品進出口貿易的收支,其中商品出口收入記在貸方,商品進口支出記在借方。國際貿易中非貨幣性黃金買賣交易亦列入貿易收支項目中。在貿易收支中,商品價格的計算方法各國不盡相同。按照國際貨幣基金組織規定,進出口商品都應按離岸價格 (F.O.B.) 計算。但多數國家以海關統計數字為準,即出口商品以離岸價格計算,進口商品以到岸價格 (C.I.F.) 計算。

簡單來說,當一個國家的進口總額大於出口,便是“貿易逆差”,也叫“貿易赤字”;當出口大於進口,稱是“貿易順差”;當出口等於進口,就稱之為“貿易平衡”。貿易收支數據反映在市場走勢中,往往是當該國外貿赤字擴大時,就會利淡該國貨幣,令該國貨幣下跌;反之,當出現外貿盈餘時,則是利好該種貨幣的。

非貿易項目與貿易項目是相對的,是經常項目的兩個組成部分,非貿易項目包括勞務收支和單方面轉移。勞務收支是指對外提供勞務而引起的貨幣收支,與勞務有關。例如:服務行業的建築、安裝、監督、施工、運輸、裝飾、維修、設計、調試、諮詢、審計、計算機信息服務等;國際海運出口項下;文化體育業(演員、歌星、運動員)的商業表演等而引發的外匯收支。

外貿平衡數字(TradeBalanceFigure)反映了國與國之間的商品貿易狀況,是判斷宏觀經濟運行狀況的重要指標,也是外匯交易基本分析的重要指標之一。如果一個國家的進口總額大於出口,於是便會出現“貿易逆差”的情形;如果出口大於進口,便稱之為“貿易順差”;如果出口等於進口,就稱之為“貿易平衡”。美國貿易數字每月公布一次,每月末公布上月的數字。中國至少每季也要公布進出口數字。

貿易收支

由一國對外貿易狀況而對匯率造成的影響出發,可以看出國際收支狀況直接影響一國匯率的變動。如果一國國際收支出現順差,對該國的貨幣需求就會增加,流人該國的外匯就會增加,從而導致該國貨幣匯率上升。相反,如果一國國際收支出現逆差,對該國貨幣需求就會減少,流人該國的外匯就會減少,從而導致該國貨幣匯率下降,該國貨幣貶值。具體說來,在國際收支諸項目中對匯率變動影響最大的除了上面的貿易項目外,還有資本項目。

貿易收支的順差或逆差直接影響著貨幣匯率的上升或下降。例如,美元匯率下跌的一個重要原因,就是美國的貿易逆差愈益嚴重。相反,日本由於巨額的貿易順差,國際收支情況較好,日元的外匯匯率呈不斷上升的趨勢。同樣,資本項目的順差或逆差直接影響著貨幣匯率的漲跌,當一國資本項目有大量逆差,國際收支的其他項目又不足以彌補時,該國國際收支會出現逆差,從而引起本國貨幣對外匯率下跌。反之,則會引起本國貨幣匯率的上升。

外部均衡的調節機制與政策效應分析

當一國國際收入等於國際支出時,稱為國際收支平衡。一國國際收支的狀況主要取決於該國進出口貿易和資本流入流出狀況。

均衡

浮動匯率制度下的國際收支平衡的調節機制與政策效應

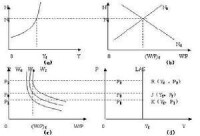

在浮動匯率制度下,由於匯率是隨著市場變化自動調節的,因此,無論國際收支是處在順差還是逆差狀態,市場機制都會自動對國際收支進行調節。由曲線LM和曲線ISo的交點Eo決定了初始的均衡產出為Yo,均衡利率為io。均衡點位於國際收支平衡曲線BP的左上方,說明出現國際收支順差。

在浮動匯率的情況下,如果國際收支是順差,本幣價格(即匯率)就會提高。本幣價格提高,又會引起出口減少進口增多,ISo曲線會向左移。由於這一點,經常項目這一塊的順差會減少,或逆差增加。要實現國際收支均衡,就要使資本項目中的外資流入增加,而要做到這一點,就必須提高國內利率水平,這樣BPo曲線不斷上移。當順差不斷縮小時,均衡點和BP曲線之間的垂直距離不斷接近直到最後這一距離消失。這時新的均衡點出現,亦即是IS1、LM、BP1三條曲線交於E1。在這一點上,貨幣和產品市場以及國際收支實現均衡。

均衡點Eo處於國際收支平衡曲線BPo的右下方,這表明該國經濟出現了國際收支逆差。國際收支逆差會使匯率下降,從而出口增加,進口減少,國際收支狀況改善,IS曲線向右上方移動;出口增加,順差增加或逆差減少。由此,達到國際收支平衡的利率水平會下降,BPo向右下方移動。曲線移動使均衡點靠近國際收支均衡曲線。這個過程繼續進行下去,ISo曲線移至IS1,BPo曲線移至B P1,國際收支平衡實現,新的均衡產生,新的均衡點為E1。

在浮動匯率制度下,市場機制發揮著自身的正面作用,有效地進行著自動調節,使國民經濟增長的同時又使國際收支不斷保持平衡。但在有些情況下,如經濟過冷或過熱,政府也會運用宏觀經濟政策來加以主動調節,以使國民經濟按合理的速度發展。政府採取的主要政策有財政政策或貨幣政策,這兩種政策的作用過程,都會引起利率的變動,從而使得BPo曲線產生上下移動,其作用的效果要比封閉經濟中的情況複雜一些。如果設定政府無論是採取財政政策還是貨幣政策,都是為了使國民經濟進一步增長,那麼,在浮動匯率下,政府的財政政策和貨幣政策所呈現的效果則大相徑庭。

調節均衡

在浮動匯率下,政府使用貨幣政策,其作用過程為:政府如果增加貨幣,利率下降,資本外流增加,逆差增加:利率下降,投資增加,收入增加;進口增加,逆差增加。但由於逆差太大會導致本國貨幣貶值,進而導致出口增加,外貿狀況得到改善,IS曲線向右移,國民收入增加,同時BP曲線會下移,這個過程持續一定時間,新的均衡就會實現,經濟以更快速度增長。當然,這種條件下的貨幣政策作用的大小,在一定程度上還取決於一個國家金融市場成熟程度,外貿在整個國民經濟中的比重、外貿結構等。不同的國家在這些方面的具體情況不一樣,所以在浮動匯率下採取貨幣政策的效果也不一樣,但總體來說,調節效果還是很明顯的。如果是經濟處於過熱階段,政府採取緊縮貨幣政策,過程與上所述相反,效果一般比較明顯。

在固定匯率制度條件下,匯率主要不是由市場來調節的。在本幣波動較大時,政府為維護固定匯率,都會主動採取干預措施,在固定匯率下,在一國分別存在國際收支順差和逆差時,政府實施貨幣政策的調節機制運行如下:

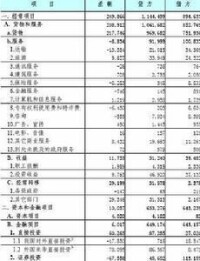

2006中國國際收支平衡表

初始均衡點Eo處於初始平衡曲線BPo的右下方,說明經濟發生了國際收支逆差,逆差導致對國外貨幣需求的增加。為了維護固定的匯率,政府出售外匯儲備購買本國貨幣,從而導致本國名義貨幣供給量減少,在圖形上表現為LM曲線向左移至LM1(虛線)。在一般情況下,本國名義貨幣供給量減少會導致國內絕對價格水平下降。在與本國有貿易業務關係的所有國家綜合絕對價格水平不變或下降幅度小於本國下降幅度時,需求增加,IS曲線右移,BP曲線也會向下移動。當ISo移至IS1(虛線),BPo移至BP1(虛線)時,曲線LM1與IS1的交點恰落在BP1之上。新的國際收支平衡形成,E1點為新的均衡點。

以上兩種情況只表明在固定匯率條件下,政府被動運用貨幣政策后,新的均衡是如何實現的,這隻反映了部分狀態下的調節機制,並不能說明這種政策就是有效的。事實上,在固定匯率條件下,由於匯率的自動調節機制不存在了,政府為維護固定匯率所實施的貨幣政策,儘管不能說一點效果也沒有,但從普遍和長期的角度來看,其作用是很小的。所以,一般而言,在經濟衰退時,就不能依靠增加貨幣供應的辦法來刺激經濟;在經濟過熱時,也不能依靠減少貨幣供應的辦法來控制通脹。

在經濟不太景氣或者在上面圖形中反應出的新的均衡點仍然達不到政府所期望的發展速度時,政府為了刺激經濟以更快的速度增長,便採取擴大貨幣供給的辦法,貨幣增加,LM曲線右移,利率下降,資金外流;利率下降和貨幣供給量增加,導致收入增加,收入增加會使進口增加。上述變化又會使國際收支出現逆差,造成本幣貶值。在固定匯率下,貨幣當局必須拋出外匯,購買本幣,從而減少貨幣供給量,但這個過程繼續下去,LM曲線回復原位,顯示貨幣政策無效或效果不大,所以其對經濟的整體調節作用就受到了很大的局限。

在經濟過熱時,政府採取緊縮貨幣的辦法,貨幣供應減少,利率上升,外資流入,順差增加;收入下降,進口下降,順差增加;價格水平下降,出口增加,順差增加;以上因素推動本幣面臨升值壓力,為維護固定匯率,政府又不得不注入本幣,買進外幣,政府緊縮貨幣政策失敗。

在固定匯率制度下,政府的財政政策一般會取得好的效果。其原因是:政府實施增加支出的財政政策,支出增加,IS曲線右移,收入水平上升,在貨幣供應量不增加的情況下,利率必然上升,外資流入增加;收入增加,進口增加,但由於外資對利率反應的彈性大,利率下降會使外幣流入數量很大。所以,一般來講,政府支出增加到一定的幅度,順差會增加很多,於是本幣面臨升值壓力。為維護固定匯率,政府買進本幣,賣出外幣,LM曲線向右移。結果,一方面是官方外匯儲備增加,另一方面是國內貨幣供應量增加,經濟可加速增長。如果該國是處於經濟過熱階段,為減緩經濟發展速度,政府採取緊縮的財政政策,一般也會取得預期效果。其中主要原因是減少支出,在貨幣供給量不變時,利率會下降,外資大量流出,逆差最後會很大,本幣面臨貶值壓力,政府為維護固定匯率,會買進本幣,賣出外幣。本幣供應減少,經濟發展速度放緩。正是由於以上原因,所以對於國內金融市場尚不完善、貨幣政策效果本來就不明顯的發展中國家來講,採用固定匯率制度可以使政府能更加有效地使用財政政策去調節經濟運行。而對於金融市場成熟的發達國家來講,由於貨幣政策在此匯率制度下起不到好的調節經濟的效果,所以都轉而採用浮動匯率制度,在此匯率制度下,政府的貨幣政策會取得好的調節效果。

基本信息

- 別名

- 貿易項目

- 作用

- 分析宏觀經濟運行狀況及外匯交易