產品附加價值

產品附加價值

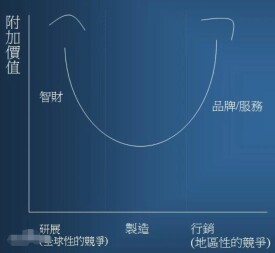

簡稱“產品附加值”,是在產品的原有價值的基礎上,通過生產過程中的有效勞動新創造的價值,即附加在產品原有價值上的新價值,附加值的實現在於通過有效的營銷手段進行聯接。由於產品創造並滿足了客戶更高層次的需求而使企業獲得的超額回報。也即消費者為得到產品或服務而付出的價錢與企業為產品付出的成本之間的差值就是附加值,差值越大,企業獲得的附加值越高。

產品附加值究竟是什麼呢?馬克思從政治經濟學的角度給我們提供了一些線索,但是對附加值進行系統研究是在管理學和會計學領域,其研究路線主要有“拉卡派”、“雷曼派”和“折衷派”。

較早提出產品附加值這一概念的是美國經營顧問專家 (A.W.Rucker),他指出:“生產價值(Production Value)是因為企業的生產活動所附加於原材料上增加的價值,也就是由總銷售額減掉原材料費、動力費、消耗品費后得到的附加值數值。”這裡的生產價值實際上就是附加值。從拉卡的定義我們可以看出,附加值是附加在原材料及勞動之上的價值,它是由總銷售額減去一系列費用后的剩餘。

另一位附加值學說的創始人——雷曼(M.R.Lehman)採取“加法”對附加值進行定義,把附加值稱為“創造價值” (Created Value),並認為它是由薪金、津貼、交易稅、營業稅、資本利息和自由資金收益等之和構成。實際上,雷曼定義的附加值就是工資、利息和稅利三部分之和。雷曼定義與拉卡定義的主要不同在於前者用生產總額代替了銷售總額,並將折舊費看成非附加值構成。

折衷於拉卡和雷曼之間的附加值定義由日本專家竹山正憲提出,他認為附加值乃是在企業外部購進的價值上重新加上自己公司所創造的那部分價值。竹山正憲也採用減法的形式計算附加值:附加值=銷售額(或生產額)-外部購進價值(非附加值)。對拉卡和雷曼定義的折衷表現在竹山正憲提出的“粗附加值”和“純附加值”概念上,所謂“純附加值”即工資、利息和稅利三部分之和,這與雷曼的定義一致,而“粗附加值”則在“純附加值”的基礎上加入折舊費用,也就與拉卡的定義相吻合。

如今廣泛採用的附加值概念是由美國知名管理學家杜拉克(P.F.Drucker)從市場營銷學的角度提出的,他將附加值稱為“貢獻價值” (Contribution Value),它是企業生產的產品或提供的服務所得之總額與由外部買進的原材料或服務的採購額之間的差值。杜拉克明確地將服務等無形產品引入到附加值的定義之中,這對於分析第三產業的附加值至關重要。同時,杜拉克強調企業創造的附加值是企業對社會的一種貢獻:從宏觀來看,全社會企業貢獻價值的總量大小可以反映該國的國民收入狀況;從微觀來看,貢獻價值直接反映企業的盈虧狀況。

綜合上述定義,我們可以得出三個共同特點:第一,各種定義都是從管理學或會計學的角度考察附加值;第二,這些定義中的附加值都可以轉型為減法形式來表達:附加值二商品價值一非附加價值;第三,各種定義的附加值都包含工資、稅利和利息三項。

縱觀這些定義,它們雖然在管理學和會計學上對附加值提供了解釋,但是忽略了一些經濟學意義上的概念,如人力資本和作為生產要素的勞動力之間的區別以及折舊費用與資本投入之間的關係等,所以這些定義都不能直接移植到經濟學的分析之中。因此,本研究要在經濟學意義上對產品的附加值進行“再造”就需要對一些經濟學概念進行區分。首先,我們對人力資本和勞動力進行區分,把前者看作以勞動力為載體的、類似於技術的非生產要素,而把後者看作一種生產要素。其次,把資本看作由折舊費、動力費、原料費等一系列費用構成。在此基礎上,本文將產品附加值定義為:生產和流通過程中附加到生產要素上的價值,即產品總價值減去企業投入的生產要素價值后剩餘的部分。更進一步,本研究將勞動力和資本等生產要素轉移的價值定義為產品的“基本價值” (Basic Value)。這樣,產品價值就可以分為“基本價值”和“附加值”兩部分。

基本信息

- 中文名

- 產品附加價值

- 類型

- 理論

- 相關

- 拉卡理論

- 領域

- 經濟