內部會計制度

內部會計制度

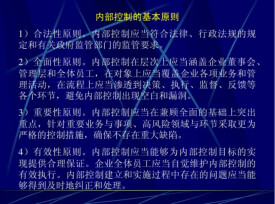

單位內部會計監督制度,是一個單位為了保護其資產的安全完整,保證其經營活動符合國家法律、法規和內部規章要求,提高經營管理效率,防止舞弊,控制風險等目的,而在單位內部採取的一系列相互聯繫、相互制約的制度和方法。

基本信息

- 外文名

- Internal accounting system

- 目的

- 為保證單位經濟活動正常進行

單位內部會計監督制度,是一個單位為了保護其資產的安全完整,保證其經營活動符合國家法律、法規和內部規章要求,提高經營管理效率,防止舞弊,控制風險等目的,而在單位內部採取的一系列相互聯繫、相互制約的制度和方法。

目錄