基差交易

基差交易

徠基差交易是進口商經常採取的定價和套期保值策略。它是指進口商用期貨市場價格來固定現貨交易價格,從而將轉售價格波動風險轉移出去的一種套期保值策略。

基差交易是進口商經常採取的定價和套期保值策略。它是指進 口商用期貨市場價格來固定現貨交易價格,從而將轉售價格波動風險轉移出去的一種套期保值策略。用這種方法,進口商在與出口商談判時,可以暫時不確定固定價格,而是按交易所的期貨價格固定基差,有進口商在裝運前選擇期貨價格來定價。一旦進口商選擇了某日的期貨價格,則他同時會在期貨交易所建立空頭交易部位。等到轉售貨物時,進口商再以等於或大於買入現貨的基差價格出售貨物,並在期貨交易所以多頭平倉。這樣,無論期貨價格如何變化,進口商都不會在現貨交易中受到任何損失,而且如果賣出現貨的基差大於買入現貨的基差,進口商還會取得基差交易的盈利。

舉例如下:

基差交易

從上例可以看出,該進口商通過基差定價配合套期保值,不但在價格下跌時,用期貨市場的盈利彌補了現貨市場的虧損,而且還取得了基差交易的盈利每蒲式耳2美分。

基差交易

基差交易

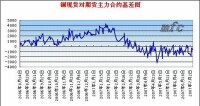

中國豆粕(資訊論壇)現貨市場已經出現了基差交易的萌芽,華東地區的大型油廠已開始嘗試採用基差定價方式來確定豆粕的遠期定價。隨著豆粕廠庫交割的全面推行,期貨交割成本的進一步降低,期現價格的聚合,必將為基差交易的推廣和發展提供良好的市場環境,同時也將推動更多的現貨企業利用期貨市場進行保值,從而將進一步促進期貨市場價格發現功能的發揮。

基差交易

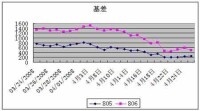

CBOT是從中遠期市場發展來的,基差定價的形成是伴隨市場的完善發展自然形成的。據FCStone研究人員介紹,較普遍的基差定價產生於上世紀60年代,早先在新奧爾良港口訂價中使用,後來逐漸推廣到各地。目前,較大規模的農產品貿易公司都有自己的基差圖,大多自上世紀60年代起開始記錄各地點每天或每周的基差變化,既有現貨價格與近月合約的基差圖,也有現貨價格與遠月合約的基差圖。嘉吉、ADM等大公司在全國各地都設有收購站,採用收購站的買入報價作為當地的現貨價格,並據此計算當地的基差。CBOT網站也公布有近15年來美國海灣地區及主要農作物產區的大豆(資訊論壇)、玉米(資訊論壇)、小麥(資訊論壇)等的每周基差統計表,並在其各類宣傳材料中也反覆強調應利用基差來指導現貨貿易。影響基差的一個主要因素是運費,各地與期貨交割地點的距離不同導致了基差的差異。影響基差的另一個重要因素是當地現貨市場的供求情況。當某地現貨短缺時,其現貨價格相對期貨價格就會出現上漲,表現為基差變強,反之則表現為基差變弱。另外,利息、儲存費用、經營成本和利潤也都會影響基差的變化和水平。

在美國,現貨貿易就是基差交易。由於基差相對穩定,買賣 雙方之間可以根據當時的市場情況和歷史基差來計算預期的買賣價格。而在期市的套期保值交易中,決定套保效果的並不是價格的波動,而是基差的變化。所以說,美國的穀物貿易商都是基差交易者,他們不需要預測價格的漲跌,只需根據歷史走勢對基差進行預測。他們的任務就是管理好基差,並通過對未來基差變化的判斷,綜合運用期貨、期權等多種方式,從基差的變動中獲得利潤。對於穀物商而言,套期保值就是對基差的投機,是根據基差變化而不是價格變化作出買賣決定。既然是對基差的投機,如果對基差走勢判斷錯誤,就會導致套保操作出現虧損,但由於基差變動幅度較小,其帶來的風險遠低於價格波動帶來的風險,因此,即使判斷錯誤也不會給穀物商帶來滅頂損失,這也是美國穀物商必做套保的真正原因。

基差交易

基差交易

中間商與中間商之間的交易

中間商與飼料加工廠之間的交易

中間商與出口商之間的交易

進口商與中間商之間的交易

進口商與其他最終用戶之間的交易

倉儲套期保值乙醇工廠和大豆加工商購買

基本信息

- 中文名

- 基差交易

- 外文名

- Basis Trading

- 類型

- 經常採取的定價和套期保值策略

- 定義

- 用期貨市場價格固定現貨交易價格