凈殘值率

應用於資產

凈殘值,是指固定資產使用期滿后,殘餘的價值減去應支付的固定資產清理費用后的那部分價值。固定資產凈殘值屬於固定資產的不轉移價值,不應計入成本、費用中去,在計算固定資產折舊時,採取預估的方法,從固定資產原值中扣除,到固定資產報廢時直接回收。固定資產凈殘值占固定資產原值的比例一般在3%到5%之間。

固定資產殘值率基本規定

1、內資企業

《中華人民共和國企業所得稅暫行條例及實施細則》第三十一條:殘值比例在原價的5%以內,由企業自行確定。根據《國家稅務總局關於做好已取消的企業所得稅審批項目後續管理工作的通知》(國稅發〔2003〕70號)第二條之規定固定資產殘值比例統一為5%。

2、外資企業

根據《外商投資企業和外國企業所得稅法實施細則》第三十三條的規定,外資企業固定資產殘值率一般為10%。

固定資產折舊年限

根據新企業所得稅法規定,攤銷年限限制如下:

除另有規定者外,固定資產計提折舊的最低年限如下:

(1)房屋、建築物預計使用年限為20年;

(2)火車、輪船、機器、機械和其他生產設備預計使用年限為10年;

(3)生產經營用的工具、器具、傢具預計使用年限為5年;

(4)火車、輪船以外的運輸工具預計使用年限為4年;

(5)電子設備預計使用年限為3年。

平均年限法又稱為直線法,是將固定資產的折舊均衡地分攤到各期的一種方法。

1、固定資產折舊按個別固定資產單獨計算時(個別折舊率),計算公式如下:

月折舊率=年折舊率÷12

月折舊額=固定資產原價×月折舊率

2、固定資產折舊按分類折舊計提折舊率時(分類折舊率),計算公式如下:

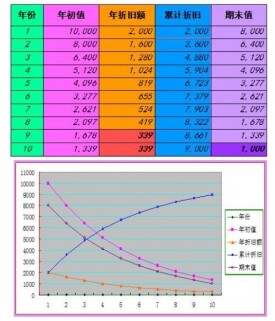

某類固定資產年折舊額=(某類固定資產原值-凈殘值)/該類固定資產預計使用年限

某類固定資產年折舊額=(某類固定資產原值-預計殘值+清理費用)/該類固定資產的使用年限

某類固定資產月折舊額=某類固定資產年折舊額/12

某類固定資產年折舊率=該類固定資產年折舊額/該類固定資產原價×100%

採用分類折舊率計算固定資產折舊,計算方法簡單,但準確性不如個別折舊率

根據2007年3月16日第十屆全國人民代表大會第五次會議通過,自2008年1月1日起施行的企業所得稅法實施條例中:

第五十九條:企業應當根據固定資產的性質和使用情況,合理確定固定資產的預計凈殘值。固定資產的預計凈殘值一經確定,不得變更。

也就是說新的企業所得稅在固定資產凈殘值率中沒有規定,固定資產的凈殘值率可以不再按以前的要求5%計算,企業可以自己合理確定,隨便百分之幾由企業合理把握。