智能定投

新一代定期投資方式

基徠金“智能定投”是招行在一般基金“定投”的基礎上,針對不同客戶需求與投資目標而設計開發的新一代定期投資方式。

智能定投作為一般基金“定投”的升級功能,基金“智能定投”的問世將掀起全國注重長期投資的新浪潮,這是在監管部門號召加強投資者教育背景下向社會貢獻的一份厚禮。

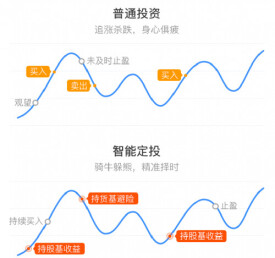

招商銀行理財專家稱,基金“定投”是當前風靡全球的長期投資方式,以美國為例,其市場份額已經占基金總份額的39%。但是,國內由於基金投資起步晚、長期投資意識弱,基金定投份額僅佔總基金份額0.5%,與美國相比有很大的差距,預示著該業務具有廣闊的發展空間。他還指出,基金“定投”可以長期獲取穩健的收益,其奧妙在於分期買入的靈活形式,價格走高時,買進的單位數較少;而在價格走低時,買進的單位數較多,長期累積下來,成本及風險自然會攤低,可以輕鬆面對市場波動,常被稱為“懶人理財術”、“傻瓜理財術”、“小額投資計劃”。

智能定投,該產品具有五大鮮明特點:“覆蓋基金面廣、扣款日期靈活、投資期限可控、業務辦理靈活、交易渠道自選”。

第一、招行所代銷的200多隻基金均可實現“智能定投”,投資者選中的基金即可開通該功能,避免因基金公司未開通該項功能而無法參與的尷尬境地;

第二徠、扣款日期及扣款周期均可由投資者任意選擇,客戶不僅可以設定每月任意一天為扣款日期,投資者還能更自由決定扣款周期,比如每隔1個月、每隔2周、每隔5天;

第三、投資者客戶可以根據自己的理財目標設置投資期限,其中,投資日期、扣款期數和、累計扣款金額三種終止條件可任選;

第四、投資者可以修改、追加、暫停、取消基金的“智能定投”業務,一切根據客戶的需求而定;

第五、投資者客戶可以到招行各銀行網點辦理該業務,也可通過網上銀行、電話銀行自助渠道輕鬆辦理。

基金“智能定投”獲取穩健收益的奧妙

1、平均投資、分散風險

基金“智能定投”分期買入的靈活形式,可以免除一次投資長期承擔的心理壓力。

例子:小王2004年4月份投資了一份博時裕富基金“智能定投”,每月1號扣款,每期投資金額1,000元。當時基金凈值1.2元,2006年4月份基金凈值降到1.05元,小王不僅沒有賠錢,還凈賺了2,297元。

經分析,原來是基金凈值高時,購買份額降低,基金凈值高時,購買份額增加,平攤了投資成本。本基金“智能定投”共扣款25次,投資成本25,000元,小王共購買了25,997份基金,平均投資成本0.96元,盈利25,997×1.05-25,000=2,297元。

2、積少成多,聚沙成塔

可能每隔一段時間都會有一些閑散資金,通過定投購買基金可以“聚沙成塔”,在“複利-世界第八大奇迹”的魔方中不知不覺中積攢一筆不小的財富。

例子:小張1967年(20歲)起開始每月固定投資1,000元於掛鉤標普500的指數基金,直到2007年(60歲)退休時停止扣款,共繳納48萬元。按照標普500指數的實際走勢模擬計算,小張退休時,已經為他積攢了369萬元的退休金(摺合定投基金複合年收益率6.9%),讓他輕輕鬆鬆度晚年。

基本信息

- 中文名

- 智能定投

- 性質

- 新一代定期投資方式

- 針對

- 不同客戶需求與投資目標

- 基礎

- 基金“定投”