藍海市場

未知的市場空間

藍海市場屬於市場的一種類型,現存的市場由兩種海洋所組成:即紅海和藍海。

“現存的市場由兩種海洋所組成:即紅海和藍海。紅海代表現今存在的所有產業,也就是我們已知的市場空間;藍海則代表當今還不存在的產業,這就是未知的市場空間。”——《藍海戰略》

時尚商品網購成消費熱點藍海市場有待深挖?

根據艾瑞諮詢最新推出的《2008-2009年中國時尚商品電子商務研究報告》研究顯示:時尚商品消費(此處主要是指服裝服飾類商品及化妝品)是當前國內網路購物市場最熱門的商品,市場消費需求旺盛。艾瑞統計數據顯示,08年時尚商品網路購物交易額環比增長136.8%達274.6億元,佔全年網購交易額比重21.4%,可以說引領了國內網購市場的發展。同時,國內時尚品網購還處於起步期,在細分品類市場雖說湧現出了個別領先企業,但是整個市場的競爭格局尚未形成,藍海市場還有待更多企業的開拓。

時尚類商品已購率較高、消費需求旺盛

根據艾瑞諮詢調研數據顯示,時尚類商品(包括服裝、鞋帽、化妝品等)的網民已購率較高,超過57%的用戶均購買過服裝鞋帽類商品,40%多的用戶購買過化妝品。

從調研數據中可以看到時尚商品的消費需求旺盛:一方面是用戶對此類商品需求存在,特別是女性消費者對於服裝、箱包、飾品、化妝品等時尚類商品的需求和消費慾望十分強烈;另一方面,時尚類商品的個性化色彩濃重,更新換代的周期短。網路購物則為消費者提供了一個選擇更加多樣、性價比更高的購物平台。

08年時尚商品網購交易額274.6億元,環比增長超130%

根據艾瑞諮詢統計數據顯示,2008年中國時尚商品網路購物交易額實現了高增長,環比增長136.8%達到274.6億元,這主要是因為服裝服飾類商品已發展成為網購交易第一大類商品,用戶需求旺盛。艾瑞諮詢預計,包括服飾、化妝品等在內的時尚商品的需求未來會持續旺盛,時尚商品網路購物交易額09年有望實現接近翻倍的增長。

時尚品網購企業模式多樣、市場有待規範調整和開拓

艾瑞研究發現,的時尚類網站大致可以分為兩類:時尚資訊類網站和時尚品購物網站。具體的分類及代表性企業如下圖所示。

●C2C平台時尚品購物仍是國內時尚品購物的主流模式;商品品類豐富、價格優惠、商家選擇多、平台流量大等都是C2C的優勢所在;

●B2C時尚品網購隨整體規模還不大,但當前的發展勢頭強勁;其中,

√B2C平台又細分為多種模式,比如在單一時尚品類發展中,服裝電子商務的發展是市場亮點,競爭相對激烈;但是集服裝服飾、化妝品等時商品在內的綜合類時尚品購物商城還比較少見,還處於起步階段;

√值得關注的一類模式是時尚資訊與時尚品購物相結合的平台,以走秀網、妝點網等為代表,此類平台將時尚資訊內容與購物、互動社區緊密結合起來,通過時尚資訊和互動社區粘住用戶,提升用戶購買黏性,也產生了較好的效果;

艾瑞諮詢分析不同模式的時商品購物企業發展現狀認為,目前國內時尚網購市場雖然有各類模式不同背景的企業參與,也有個別企業在某個細分領域領先優勢逐漸形成,但是市場整體的競爭格局還遠未形成,市場還未出現一家或幾家獨大的情況,這也給當前市場中的優勢企業及未來有可能進入這個市場的企業提供了更多的機遇。

啟動藍海戰略,還是搶灘利基市場?

對於眾多化妝品品牌,暫時的盈利只是“藍海”市場使然,長遠的繁榮才是藍海戰略之必然。這樣看來,面對迅速崛起的化妝品第三條通路,企業自建通路也好,搶佔通路也罷,任何錶現均無可厚非,關鍵是能不能在“紅海”到來之前形成最終的競爭優勢。

無論是國內化妝品傳統銷售渠道(美容線和流通渠道,不包括商超線)轉向雙軌制發展的前店後院、一址二店的創新通路模式,還是強勢介入的屈臣氏、莎莎國際、絲芙蘭等國際大品牌的專營店連鎖,抑或是受國際高端品牌打壓轉而探尋新出路的國內化妝品品牌的專營店、專賣店連鎖加盟,我國化妝品的第三條通路的確吸引了眾多眼球的廣泛關注、受到了眾多商家前所未有的火熱追捧。然而,對於眾多的化妝品品牌來講,這炒得沸沸揚揚的第三條通路究竟是意味著化妝品品牌啟動了藍海戰略,還是僅僅是在蜂擁的搶灘利基市場?

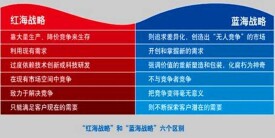

為了更好的解讀化妝品的第三條通路,下面簡單了解藍海戰略與利基市場戰略的區別:

相同點:規避行業內激烈的競爭。

不同點:藍海戰略要求從關注消費者需求出發,打破現有產業邊界、開發未知市場並制定新的遊戲規則,最主要的目的是取得競爭優勢;而利基市場戰略則是在已知的市場空間內經營被大企業忽略的細分市場,或者說是“雞肋”市場,目的是獲取盈利空間。

基本信息

- 中文名

- 藍海市場

- 組成

- 紅海和藍海

- 範圍

- 市場

- 相對概念

- 紅海市場

- 領域

- 經濟