法定兼并

法定兼并

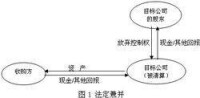

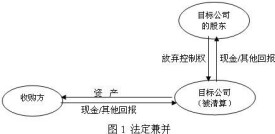

法定兼并是最基本的兼并形式,它是指當兩個或兩個以上的公司進行併購交易,交易完成後,其中某個公司繼續存在,而其他的公司全部消失。許多法定兼并是企業集團重整或重組的一部分,既可以是國內企業之間又可以是跨國企業之間,只要不違背企業雙方各自應當遵守的地方法規。

法定兼并是最基本的兼并形式,它是指當兩個或兩個以上的公司進行併購交易,交易完成後,其中某個公司繼續存在,而其他的公司全部消失。許多法定兼并是企業集團重整或重組的一部分,既可以是國內企業之間又可以是跨國企業之間,只要不違背企業雙方各自應當遵守的地方法規。

目錄