國際會計師聯合會

1977年創於德國的機構

國際會計師聯合會(International Federation of Accountants,IFAC)成立於1977年10月14日的德國慕尼黑,其前身是國際會計職業協調委員會,成立於1972年的澳大利亞悉尼第10屆國際會計師大會上。其最高領導是代表大會及理事會。其代表大會的成員非個人,而是世界各國的會計師職業團體,國際會計師聯合會的總部設於美國的紐約,它在瑞士日內瓦註冊,宗旨是統一會計及審計標準,提升世界的會計專業,協調及促進國際的發展和信息交流;交流意見。

國際會計師聯合會

中國註冊會計師協會1997年5月8日正式成為國際會計師聯合會成員。

IFAC主席費文.德瓦勒(左)

國際會計師聯合會

IFAC主席費文.德瓦勒(中)

國際審計與可信性保證準則理事會

國際審計與可信性保證準則理事會 (International Auditing and Assurance Standards Board,IAASB)的前身是國際審計實務委員會(International Auditing Practices Committee,IAPC),2002年3月進行了改組並更該為現名。它的主要任務是發布審計與可信性保證業務方面的文告並提高其在全球範圍內的接受程度,以促進世界範圍內審計實務和相關服務的統一。

遵循委員會

遵循委員會 (Compliance Committee)的主要目標是鼓勵各會員團體更好地遵循會員的義務。它與各會員團體、外部專業團體密切合作,鼓勵更好地遵循 IFAC和IASB發布的準則、道德守則和其他文告。

教育委員會

教育委員會(Education Committee)負責制定指南、開展研究工作和促進信息交換,以確保會計師能夠得到充分的培訓,滿足他們對社會公眾和僱主的責任,促進全球會計師行業的協調統一。另外一個重要職能則是協助發展中國家發展會計教育。

道德委員會

道德委員會(Ethics Committee)負責制定職業道德方面的指南,並促使各會員團體能夠理解和接受這些指南。更重要的是,委員會不斷引導和激勵就廣泛的道德問題展開討論,以確保其指南能夠對依賴會計師工作的個人、企業、金融機構等使用人所提出的期望和挑戰作出回應。

財務與管理會計委員會

財務與管理會計委員會(Financial and Management Accounting Committee)負責制定指南、贊助研究計劃和促進國際交流,以發展和支持財務與管理會計行業,在全球範圍內幫助公眾建立對這些專業人士所提供服務的認知、理解和需求。

公共部門委員會

公共部門委員會 (Public Sector Committee)充分關注各個國家、地區、地方政府和有關政府機構對會計、審計和財務報告的要求,通過發布指南、開展教育和研究計劃,促進會計師與公共部門或其他使用人之間的信息交流,以滿足他們的需求。

跨國審計師委員會

跨國審計師委員會(Transnational Auditors Committee,TAC)是公司論壇(the Forum of Firms,FoF)的執行委員會,公司論壇面向所有實施或打算實施跨國審計業務的事務所,公司論壇的會員應當遵守FoF的質量準則,並接受全球範圍內的同業複核以評估是否遵循了這些準則。TAC及其下屬分委員會負責監督全球範圍內的同業複核過程,並對各國自行制定的指導跨國審計業務的指南的制定過程進行監督。

IFAC的宗旨是以統一的標準發展和提高世界範圍的會計專業,促進國際範圍內的會計協調。

IFAC的任務是決定國際會計師大會的主辦國;保持與參加國際會計師大會的各國的聯繫;促進國際的地區機構的發展和信息的交流;參考和吸收各國提出的意見,擴大國際會計職業協調委員會的業務,並為改進業務提供諮詢。

國際會計師公會(AIA)

香港會計師公會(HKICPA)

英國特許管理會計師公會(CIMA)

蘇格蘭特許會計師公會(ICAS)

英格蘭及威爾士特許會計師公會(ICAEW)

特許公認會計師公會(ACCA)

美國會計師公會(AICPA)

中國註冊會計師協會(CICPA)

澳大利亞國家會計師公會(CGA)

國際財務報告準則 (IASs, International Financial Reporting Standards)

國際審計準則 (ISAs, International Standards on Auditing)

一般公認會計準則 (GAAP, Generally Accepted Accounting Principles)

一般公認審計準則 (GAAS, Generally Accepted Auditing Standards)

國際會計師聯合會成員

安然、世通等事件之後,社會公眾和投資者對會計審計行業的信心受到重大傷害。為儘快恢復行業客觀、公正的形象,進一步完善國際會計職業體制,國際會計師聯合會在2003年11月的會員大會上,通過了改革方案。

改革方案的特點和內容

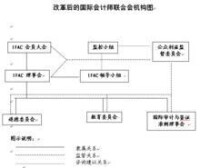

改革后的國際會計師聯合會組織架構

這次改革的重點主要是國際會計師聯合會內部對公眾利益具有較大影響的領域,尤其是與準則制定活動相關的方面。主要內容包括:加大準則制定透明度,加大監管機構和社會公眾監督準則制定的程度,在監督機構與會計職業組織之間建立規範的、持續的對話機制等。為此,國際會計師聯合會成立了領導小組,負責推動國際會計師聯合會的改革工作,加強與相關國際組織的溝通,以確保改革的順利進行。同時,與相關國際組織合作,成立了監控小組和公眾利益監督委員會。

新機構的職責

監控小組和公眾利益監督委員會

監控小組(Monitoring,MG)由國際證券組織、巴塞爾委員會、歐盟委員會、國際保險監督聯合會以及世界銀行等國際監管機構和相關國際組織的代表組成,主要職責是為制定和執行高質量的國際審計準則提供強有力的支持,對國際會計師聯合會改革進程和公眾利益監督委員會的運行情況作出評價。

監控小組作為國際監管機構的代言團體,負有更新和協助公眾利益監督委員會工作的責任,有權向國際會計師聯合會和公眾利益監督委員會提出建議,並通過公眾利益監督委員會就重大監管問題與國際會計團體進行溝通。它可以在適當的時候舉行會議(每年至少要與國際會計師聯合會領導小組舉行一次會議,要求雙方本著合作精神對職業界現狀作出安排),以便就最近發生的事項,包括改革方案執行的進程、監控小組成員對準則發展的看法和審計質量等問題,在國際會計師聯合會和公眾利益監督委員會之間進行溝通。

成立公眾利益監督委員會(PublicInterest Oversight Board,PIOB)是這次改革的主要內容,目的是確保國際會計師聯合會有關準則制定工作能夠切實代表公眾利益。

公眾利益監督委員會主要負責監督國際會計師聯合會在審計準則、獨立性及其他道德準則、審計質量控制等涉及公眾利益方面的制定活動,以及國際會計師聯合會對相關準則的遵守情況。對於其他可能包含在公眾利益監督委員會監督範圍內的領域,它將與監控小組和國際會計師聯合會領導小組共同協商后決定。

公眾利益監督委員會的10名成員均由監控小組推選其成員或代表擔任,且每年最少召開兩次會議。

公眾利益監督委員會的工作範圍和職責是:

●推進國際會計師聯合會理事會和各委員會依據其職責、工作範圍、章程及運行規則制定工作方案。這些成員機構在各自職責的基礎上成立公眾利益行動委員會,並向其提交有關重大發展情況報告。公眾利益監督委員會將在合理的時間範圍內(如成立后或定期的)對之進行評議;

●開發制定一套針對每個公眾利益行動委員會的委任機制,包括公眾利益行動委員會的組成、成員資格、成員數量以及國際會計師聯合會提名委員會的組成等內容;

●對國際審計與鑒證標準委員會主席人選的決定、對各公眾利益行動委員會主席或成員人事變動的諮詢等;

●職責僅限於對國際會計師聯合會涉及公眾利益方面的行為進行監督,不介入國際會計師聯合會的日常管理和運行,公眾利益監督委員會無權對國際會計師聯合會在準則制定過程中的具體方案提出質疑;

●公眾利益監督委員會應編製年度報告,以此評價其全年的工作情況以及是否已將公眾利益更好地反映在被其監督的活動當中。該年度報告對國際會計師聯合會的成員以及公眾都是有效的,並要被報送至監控小組和金融穩定論壇以及其他國內或國際的職業監管權威機構。

國際會計師聯合會領導小組

國際會計師聯合會領導小組(IFACLeadershipGroup,ILG)的組建是為了處理在改革過程中遇到的問題和其他重要事項,與監控小組進行協調,並共同致力於行業監管方面的工作。其成員由國際會計師聯合會主席、副主席、國際審計與鑒證準則委員會主席、跨國審計委員會主席、事務所論壇主席以及國際會計師聯合會理事會任命的其他4位成員組成。

國際會計師聯合會領導小組的職責是:確保國際會計師聯合會在涉及公眾利益的行動上能夠對監管環境的變化和國際經濟形勢做出反應和改革的順利進行。同時,國際會計師聯合會領導小組在確認那些給公眾對財務報表和審計工作信心帶來負面影響的問題上(無論是專業內的還是專業外的)扮演重要的角色,並代表國際會計師聯合會推動全體職業界(包括所有在發達國家和發展中國家內,在實務、行業、政府以及學術界和各種規模的機構中)恢復公眾對財務報表和審計工作的信心。

各方評價

對於這次改革,許多國際組織給予了積極評價:巴塞爾委員會主席JaimeCaruana評論說,世界各國都已經意識到高質量審計的重要性,國際會計師聯合會的改革致力於提高國際審計準則與實務,並有助於在審計服務質量方面恢復資本市場的信心。巴塞爾委員會很高興與其他監管和國際組織一道支持這項旨在“進一步對其有關公眾利益的事務進行監督,加強其準則制定過程的透明度並提供監管者的參與和監督”為內容的重要改革舉措。

國際證券組織第一常設委員會主席ScottTaub認為,由於國際會計師聯合會的準則被許多國家採納,並以此作為制定各國審計準則的基礎,因此國際會計師聯合會的地位是獨一無二的。這次國際會計師聯合會新的監管機製為提高世界各地的審計質量提供了機會。

普遍反映,國際會計師聯合會的改革舉措,是在會計職業界遭遇重大信譽挑戰、執業環境日趨複雜、急需恢復公眾信心的情況下提出的,是國際會計師聯合會順應國際環境發展和變化的需要做出的反應,其核心是在保護和促進公眾利益、保持職業界的獨立性、保證自身的權威性等方面做出努力。改革中新成立的幾個機構既相對獨立又相互制約,旨在通過增加外部監管者的參與,從不同角度加強國際會計師聯合會各個機構的工作,特別是其在準則制定過程中的透明度,恢復社會公眾和投資者對會計師職業的信心。

中國註冊會計師協會

英格蘭及威爾士特許會計師公會(ICAEW)

特許公認會計師公會(ACCA)

美國會計師公會(AICPA)

中國註冊會計師協會(CICPA)

澳大利亞國家會計師公會(NIA)

國際會計師公會(AIA)

基本信息

- 中文名

- 國際會計師聯合會

- 外文名

- International Federation of Accountants

- 別名

- IFAC

- 成立時間

- 1977年10月14日