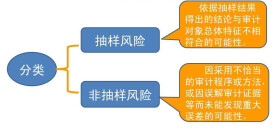

抽樣風險是指註冊會計師根據樣本得出的結論,可能不同於如果對整個總體實施與樣本相同的審計程序得出的結論的風險。

抽樣風險分為下列兩種類型:

1、控制測試中的抽樣風險:包括信賴過度風險和信賴不足風險。

信賴過度風險是推斷的控制有效性高於實際有效性,導致評估的重大錯報風險偏低,形成錯誤的

審計結論(影響審計的效果)。信賴不足風險使註冊會計師未能信她那些可以信賴的內部控制,導致評估的重大錯報風險過高而導致實施了不必要的實質性程序(影響審計的效率)

2、細節測試中的抽樣風險包括誤受風險和誤拒風險。

誤受風險:推斷某一重大錯報不存在實際存在(影響效果)誤拒風險:推斷存在實際不存在(影響效率)