可變利益實體

境內主體為實現在境外上市採取的一種方式

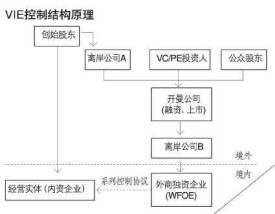

可變利益實體(VariableInterestEntities;VIEs),即“VIE結構”,也稱為“協議控制”,其本質是境內主體為實現在境外上市採取的一種方式。是指境外上市實體與境內運營實體相分離,境外上市實體在境內設立全資子公司(WhollyForeignOwnedEnterprise,WFOE),該全資子公司並不實際開展主營業務,而是通過協議的方式控制境內運營實體的業務和財務,使該運營實體成為上市實體的可變利益實體。這種安排可以通過控制協議將境內運營實體的利益轉移至境外上市實體,使境外上市實體的股東(即境外投資人)實際享有境內運營實體經營所產生的利益,此利益實體系指合法經營的公司、企業或投資。2013年3月,李彥宏的“鼓勵民營企業海外上市(VIE)取消投資併購、資質發放等方面政策限制”的提案引發產業熱議。

境內實體採取採取VIE的方式在境外上市,主要目的是為了規避境內法律法規對特定行業的外資比例限制,能夠最大程度的融資,另外境內主體到境外上市也存在各種限制。2015年6月20日,工信部發布公告,宣布在上海自貿區開展試點基礎上,在全國範圍內放開經營類電子商務(在線數據處理與交易處理業務)外資股比限制,外資持股比例可至100%。這意味著,電子商務外資股權比例的要求徹底取消,在境外上市的中國電商類企業可以不必拆除VIE架構直接回歸,在中國境內上市。

說起VIE結構,最典型的應用是在外商投資受中國法律限制的網際網路通信(TMT)或電子商務領域。VIE結構是一個變通結構,是由外國投資者和中國創始股東(自然人或法人)(以下稱“中國投資者”)成立一個離岸公司(以下稱“上市公司”),再由上市公司在中國境內設立一家外商獨資企業(WFOE)從事外商投資不受限制的行業,例如最典型的技術諮詢服務業(以下稱“技術公司”),技術公司對境內的運營公司(以下稱“國內牌照公司”)提供實際出資、共負盈虧,並通過合同關係擁有控制權,最終實現外國投資者間接投資原本被限制或禁止的領域。

VIE結構的關鍵是通過VIE協議下的多個協議而不是通過擁有股權來控制國內牌照公司。通過技術公司和國內牌照公司簽訂的VIE協議,上市公司獲得了對國內牌照公司的控制權和管理權,從而實現了財務報表的合併,這些特點對任何未來打算在國際市場上市的公司以及為跨境交易優化稅務結構至為關鍵。

(1)VIE結構在中國法律規範下仍處於“灰色”地帶,儘管有嘗試性案例發生,但中國法院尚未對控制協議的合法性做出過肯定;

(2)中國政府相關部門對VIE結構的態度仍不明朗,保留、約束和取締VIE結構的聲音並存;

(3)現行絕大部分版本的控制協議根據中國法律存在執行上的瑕疵;

(4)外國投資者申請中國法院執行域外法院生效判決的可能性不大;

(5)外國投資者向中國法院提起針對控制協議違約之訴的可能性和可操作性不大;

(6)從會計角度看,中國的法律規範給技術公司直接或間接地向離岸公司遣返利潤、股息或紅利設定了諸多限制,這給VIE結構下的企業並表造成了實際困難;

(7)VIE結構的被濫用的現狀也加劇了市場對於VIE結構前景的擔憂。

海外市場對於VIE結構的質疑以及中國政府保持緘默的做法使得無論是投資者還是需要引資的公司都對利用VIE結構進行投融資採取保守和觀望的態度,很多人擔心中國政府是否真會對VIE結構“開刀”甚至取締VIE結構,這也直接導致了市場上相關交易的停滯不前。有沒有一種既能夠符合中國現有法律規範與政策要求,又更為行之有效的新模式呢?

“跨多界控制模式”(簡稱“MJCC”結構)顯現出了它的優點。新結構可提供多重司法管轄權下的司法救濟,從而為外國投資者提供最大限度的法律保護,同時新結構中引入保管人機制,保管人應接受並嚴格執行上市公司的指示,並且可靈活地根據公司具體情況引入其他不同措施,可以為廣大的外國投資者、中國公司和創始人提供了更為有效的公司治理和更具有合法性和可操作性的解決方案。

美國標準會計準則中指出可變利益實體至少要具有以下幾種特徵中的一種:

(1)如果沒有另外的財務支持,那麼它的承擔風險的權益投資不足以滿足其經營需要。也就是說它的權益等於或小於實體預期的損失.

(2)權益的持有者並非作為一個整體通過表決權或類似權利對實體的經營活動做出直接或間接的決策.

(3)表決權並不按照持有人預期損失或預期的剩餘收益的比例在持有者之間進行分配。實際上,實體所有的經營活動都代表一個只擁有很小比例的較少表決權的投資人的利益.

(4)權益的持有者並非作為一個整體承擔預期的損失和收取預期的剩餘利益.

當一個實體的權益很明顯屬於可變利益時,這時發起人就要判斷該實體是否為可變利益實體。判斷的標準主要是根據發起人初次涉及可變利益實體的當天存在的情況,如果當時情況表明實體符合上述特徵之一。那麼就可以判斷該實體為一可變利益實體,否則就不是。同時在判斷的當天,實體現存的文件或合同中還規定一個未來可能發生的變化,當在未來這種可能變化確實發生了,那麼要根據發生的狀況判斷實體是否仍為可變利益實體.

如果該實體在未來其決定性的文件或成立時的合同內容發生了變化,並且這種變化改變了實體權益投資的風險性特徵時需要對實體進行再確認。這裡,風險性是指實體的權益投資小於或等於預期發生的損失這一性質.

此外,如果實體改變了權益投資的性質,將權益投資返給投資者,或用於預期損失上或者實體從事額外活動,這些活動可能增加實體未來的預期損失等,出現上述這些情況,都需要對可變利益實體的性質進行再確認.

如果確認后發現實體仍符合FIN46規定的四個特徵之一,仍為作為可變利益實體,否則就不應再視為可變利益實體對待.

綜合可變利益和SPE的特徵,認為可變利益實體就是以持有可變利益為主要特徵的一種SPE,其權益投資的數額小,不足以支持整個實體的經營活動.

可變利益實體與其他經營性企業之間的區別在於權益投資的性質和金額,以及權益投資者的權利和義務均不相同。對於其他經營性企業,其權益投資者一般會首先承擔損失,而可變利益實體不發行投票性權益(或其他具有類似權利的權益),承擔風險的股權投資總額非常小,如果實體沒有額外的從屬性財務支持,這部分股權投資額很難為自身業務活動提供足夠的資金。這意味著根據控制性權益來決定合併的準則對可變利益實體來說是不適用的.

關於VIE結構“罪與罰”的討論,已不止出現過一次。VIE結構的出現,最早是為了規避國內對於外資投資的限制。這一結構被中國企業借用的十年中,確實形成了很多的灰色地帶,也帶來了很多不為人知的灰色解決方案。

網際網路業內人士表示,李彥宏之所以在議案中突出“取消海外上市民企在國內併購中的諸多限制”的建議,主要是由於網際網路企業的發展到了一個路口,需要“併購”推動繼續前進。“現在的百度、搜狐等、如果想要在主業以外尋得突破和更新的利潤增長點,最好的方式就是實施併購。”

據悉,李彥宏在提案中建議,對於VIE結構的海外上市民企,取消其在投資併購審查、牌照發放等方面的限制,給予完全的國民待遇。對於敏感領域,嘗試對企業實際經營權和控制權均為中國自然人掌握的VIE企業開放,或採用“新人新辦法、老人老辦法”的原則,逐步梳理不同類型的VIE結構企業。

上述網際網路人士指出,VIE結構的核心點是法律主體和實際主體之間的“協議控制”。而在這個“協議控制”背後一般會有一系列的協議文件,這一攬子的協議文件下隱藏的風險和可能性難以預計。

可變利益實體

相比較全國政協委員、蘇寧董事長張近東拋出的加強VIE模式監管的觀點,網際網路觀察家信海光認為:“他們兩人的提案表面看觀點相左,但實際只是關注的角度不同,但李彥宏的提案對國家經濟全局的推動影響更值得期待。VIE是中國民營企業,尤其是高科技企業十年發展摸索的一套創新模式,並幫助大批企業取得國際化發展。政府應該重視李彥宏所提及關於VIE問題的解決,這是扶持戰略性新興產業、加快轉型的重要一步,也是延續三十多年中國經濟豐碩成果,讓中國企業真正成為市場主體的關鍵舉措。”

基本信息

- 中文名

- 可變利益實體

- 外文名

- Variable Interest Entities

- 別名

- “協議控制”

- 來源

- 美國財務會計準則委員會