稅契

稅契

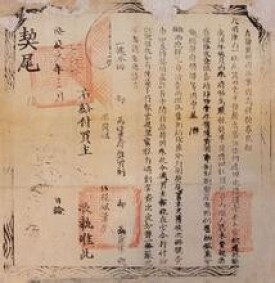

稅契是舊時凡田宅等不動產買賣時,雙方簽訂草契后,買主須在一定期限內向主管機關履行報驗、繳納契稅、加蓋官印等手續。清前期契稅由買主支付,約為買價的3%。繳契稅後,主管機關在草契上鈐印,並附以契尾,核准契約,以此確定產權。經稅契后,白契即成紅契。

關於契稅的起源,《土地典賣稅契制度考略》(張雪慧,《平準學刊》第4輯上冊,1989 年出版)中對稅契制度的起源、發展和演變加以全面闡述,認為契稅制度是國家稅收的重要組成部分,同時也是土地所有權的一種法律保證,“稅契之役,原以上供國賦,下杜分爭”。此外,《明朝田地赤契與賦役黃冊》(王毓銓,《中國經濟史研究》1991年第1期)中指出,稅契是確保田地差糧過割的手段,不僅僅是為了徵稅,其原設意圖是使田地差糧“務不失原額”。賣主出賣田地立的白契是為了保證賣主、買主的雙方利益而立的,鈐蓋縣印的赤契則主要是保證官府利益的。在《元代土地典賣的過程和文契》(陳高華,《中國史研究》1988年第4期)中,在探討元代的土地典賣過程和契約格式時,也引用了一些元代徽州土地買賣文書和契尾,並同其它地區文書加以對比,說明了元代土地典賣的一般特點以及典與賣的區別與聯繫。同年,楊國楨的《明清土地契約文書研究》(人民出版社1988年)一書主要利用契約文書來研究所有權內部的縱向結構與橫向結構,它認為利用契約文書研究中國的所有權,可以避免機械地套用外國的或現在的所有權觀念,不致把豐富多姿的中國所有權內部結構運動形態簡單化、凝固化。

書中分析了土地所有權中所並存著的國家的、鄉族的和私人的三個不同層次的權利,並考察了從“永佃權”到“一田二主”的歷史演變過程,明確指出永佃權與田面權不是同一概念,前者反映土地所有權與土地使用權分離,屬於租佃制度變化;後者反映土地所有權的分割,屬於所有權制度的變化。封建社會後期,政府對民間田宅契買活動的管理集中體現在稅契這一環節,如何規範契稅的征管工作,成為明清政府一直關注的問題。通過乾隆年間的契尾改革與契稅整頓,古代的稅契制度已相當完善。但是,長期以來的吏治問題和財稅體制弊端,使得清代的稅務沉痼難治。清末,地方政府為分攤朝廷的巨額賠款,同時又要自籌經費、大舉新政以圖自強,不得不大力開闢和疏理財源,原屬雜稅項下不太引人注目的稅契收入,竟成為晚清政府的“歲入大宗”,從中可以看出清代財稅中的巨大黑洞和亂稅亡朝的命運。

基本信息

- 分類

- 白契、紅契