處置效應

處置效應

所謂徠處置效應,是指投資人在處置股票時,傾向賣出賺錢的股票、繼續持有賠錢的股票,也就是所謂的‘出贏保虧’效應。這意味著當投資者處於盈利狀態時是風險迴避者,而處於虧損狀態時是風險偏好者。

處置效應(Disposition Effect),即投資者趨於過長時間地持有正在損失的股票,而過快地賣掉正在盈利的股票,處置效應是資本市場中一種普遍存在的投資者非理性行為。

普通投資者比專業投資者更容易受到處置效應的影響。但是,投資者可以通過學習避免處置效應的影響。

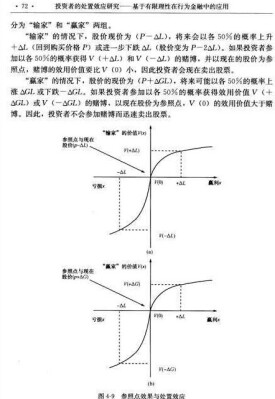

作為行為金融理論重要基礎的前景理論認為,由於價值函數是S型,股票的盈利和虧損可以用參考點(reference point)來判斷:當股票價格高於參考點價格時(主觀判斷為盈利),價值函數是凹函數,因此投資者是風險迴避者;當股票價格低於參考點價格時(主觀判斷為虧損),價值函數是凸函數,因此投資者又成為風險偏好者。如果投資者用以前所買股票的買入價格作為參考點,當股票市場價格上升高於買入價時投資者面臨兩個選擇,即出售股票獲取少量盈利和冒虧損風險繼續持有以期望價格進一步上升,這時大多數投資者都是風險迴避者,趨於較早賣出盈利股票。相反,如果市場價格低於買入價格,投資者將迴避實現損失從而繼續持有虧損股票。由於投資者的處置效應取決於參考點,因此很自然的問題是不同的投資者會有不同的參考點,且同一個投資者也有多次買入同一隻股的情況,這時第一次買入價、最近買入價、最高買入價、最低買入價以及平均買入價綜合起來形成一個“參考水平”。當參考點距當前市場價格越近,處置效應的程度就越小。

Shefrin 和Statman 用後悔理論來解釋投資者為什麼會出售盈利股票持有虧損股票。他們認為投資者在投資過程中常出現“害怕後悔”的心理狀態:當人們出現投資失誤時,哪怕是很小的失誤,也會極為後悔,並會嚴厲自責,而不是用長遠的眼光來看待這種失誤。在牛市背景下,因沒有及時介入自己看好的股票而後悔,過早賣出獲利的股票也會後悔;在熊市背景下,因沒能及時止損出局而後悔,獲點小利沒能兌現,然後又被套牢也會後悔;自己持有的股票不漲不跌,別人推薦的股票上漲,會因為沒有聽從別人的勸告後悔;當下定決心賣出手中不漲的股票,而買入專家推薦的股票后又發現:自己原來持有的股票不斷上漲而專家推薦的股票不漲反跌時,更加後悔。人們在面對這些失誤時,通常感到非常難過和悲哀。所以,投資者在投資過程中,為了避免後悔心態的出現總會表現得非常優柔寡斷,由於害怕後悔而想方設法盡量避免後悔的發生。為了避免或拖延這種後悔感的產生,人們就會採取一些非理性行為。後悔理論,可用來解釋投資者為什麼延遲賣出價值已減少的股票,而加速賣出價值已增加的股票。投資者延遲賣出下跌的股票是為了不想看到已經虧損(失誤)這一事實,從而不感到後悔。投資者及時賣出已上升的股票是為了避免隨後股價可能降低而導致的後悔感,而不管股票價格進一步上漲擴大盈利的可能性。

Odean,Weber和Camerer認為處置效應的產生在於投資者持有強烈的均值回歸(mean- reversion)理念。投資者賣出盈利股票持有虧損股票不是因為他們不願意實現虧損,而是因為今天的虧損股票(盈利股票)不久將成為明天的盈利股票(虧損股票),他們認為價格將會反彈,收益將會回歸均值。價格的均值回歸意味著收益是負自相關的:當收益高於一定時期的平均收益時,隨後的預期收益會低於平均水平,反之會高於平均水平。因此,當股票收益較高時,投資者認為未來預期收益會降低,於是賣出盈利股票;當收益較低時,投資者認為預期的收益會上升,促使他們繼續持有虧損股票,這樣形成了處置效應。因此,均值回歸中非合理或非理性的觀念導致了處置效應。Shiller進行的一個問卷調查中顯示,很多遭受嚴重虧損的投資者都認為市場有可能會反彈而不是進一步下跌。 Jegadeesh和Titman則認為,股票收益在3至12個月的中期水平中會出現連續性變化,即平均來講,“過去表現好的股票”(past winner)的未來收益將會持續超出“過去表現差的股票”(past loser)。DeBondt和Thaler研究認為,股票收益在3至5 年的長期水平中也會出現逆轉現象,即過去長期“表現差的股票”的未來收益一定會優於過去長期“表現好的股票”。

Zuchel認為處置效應描繪了過去的業績和投資決策共同影響著目前的投資決策,因此評價上述理論能否解釋處置效應有兩個標準:一是這些理論能否真正抓住處置效應的核心問題,比如是否能將目前的投資決策同過去的收益(即是盈利的還是虧損的)聯繫起來,以及同過去的投資決策(即是否持有)聯繫起來;二是實證分析能否支持這種解釋。Zuchel認為上述理論關於處置效應的解釋並不能滿足這兩條標準,他們指出處置效應實際上可以用心理學文獻中自我辯解假設來說明。自我辯解是基於認知不和諧(cognitive dissonance)理論的一個假設。認知不和諧理論認為,投資者在投資虧損後會產生“我的投資失敗了”這樣一個認識,相比“我獲利了,我是一個成功的投資者”認識有一定的差異。而人們總是試圖證明過去的決策是正確的,以避免決策錯誤產生的結果不利於其形象。在自我辯解假設下,人們持有虧損股票的原因在於如果出售虧損股票或者說實現虧損就意味著他們過去的決策是錯誤的,所以投資者會進一步產生一個認識:“損失是暫時的”,從而繼續持有虧損股票形成處置效應現象。

Goetzmann和Peles發現投資者高估所持有共同基金的收益,這與自我辯解假設是一致的,也就是說在保持良好的自我形象前提下,股票收益預期必然會被高估,投資虧損信號必然會被扭曲,實際上這是一種自欺欺人的做法。

奧登(Odean)的結論與我們通常所了解的情況是吻合的,我們周圍的投資者大都如此。國內研究者對中國股市“處置效應”的研究結果表明:中國的投資者更加傾向於賣出盈利股票,繼續持有虧損股票,而且這種傾向比國外投資者更為嚴重。而且,在個人投資者和機構投資者中均存在著處置效應。

處置效應的基本結論是投資者更願意賣出盈利股票,繼續持有虧損股票。這種持有虧損股票而過早賣出贏利股票的“售盈持虧”的心態在國內和國外投資者中同樣存在,反映了人類的天性。處置效應的極端情況就象我們通常所說的“虱多不癢,債多不愁”,甚至“死豬不怕開水燙”。而針對處置效應的一項有力措施就是:止住虧損,讓贏利充分增長。

處置效應的基本結論是投資者更願意賣出盈利股票,和繼續持有虧損股票。與此相關的兩個推論是:

(1)賣出盈利股票的比率超過賣出虧損股票的比率;

(2)持有虧損股票的時間長於持有盈利股票的時間。

處置效應還有一個不太適當的推論是賣出盈利股票的數量超過賣出虧損股票的數量,這一推論不適當的原因是當市場處於牛市時,投資者的投資組合中的大部分股票會處於盈利狀態,盈利股票的數量遠超過虧損股票,賣出更多的盈利股票是合理的;而當市場處於熊市時,投資者的投資組合中的大部分股票會處於虧損狀態,虧損股票的數量遠超過盈利股票,賣出更多的虧損股票是合理的,採取推論(1)的比率方式有利於克服上述問題。此外,從處置效應我們亦可以推論股市在跌市的成交量應少於升市的成交量。

徠投資者的處置效應傾向並不一定意味著投資者是非理性的,它可能與投資者採取反向投資策略有關。當股價上漲后,投資者可能降低股價進一步上漲的預期,售出股票也在情理之中;當股票價格下跌,投資者可能預期股價反轉的可能性加大,也有理由繼續持有虧損股票。

我們可以通過研究投資者賣出股票后股價的漲跌來考察投資者決策的正確與否。如果賣出股票的價格進一步上漲,則投資者的決策是錯誤的,繼續持有股票會增加收益;如果賣出股票的價格下跌,則投資者的決策是正確的,繼續持有股票會減少收益。事實上,在一段時間內,股價大多同漲同跌,如果賣出股票的股價漲幅小於(或跌幅大於)持有股票的股價漲幅,則投資者的決策是正確的;反之,投資者的決策是錯誤。本研究是從事後結果考察投資者決策有理性因素。

從事前來看,如果投資者相信股價將繼續原有的趨勢,則會“售虧持盈”;如果投資者相信股價會反轉,則會“售盈持虧”,即會表現處置效應傾向。因此,“售盈持虧”現象與股價反轉是一致的。

基本信息

- 中文名

- 處置效應

- 外文名

- Disposition Effect