共找到2條詞條名為主險的結果 展開

- 可以獨立承保的保險險種

- 僱主責任保險通用附加險

主險

可以獨立承保的保險險種

主險又叫基本險,是指不需附加在其它險別之下的,可以獨立承保的險別。與其相對應的,是附加險。

主險

基本險(主險)和附加險之間的關係是主合同與補充合同的關係。即基本險的條款是主合同,相對應的附加險條款是主合同的補充合同。二者具有主附關係,補充合同的存在依附於主合同的存在,而主合同通常可以與補充合同有密切的聯繫,但又不依附於補充合同。通常主合同與補充合同之間的關係是補充合同的未盡事宜以主合同為準,相抵觸的部分以補充合同為準。所謂的“未盡事宜”是指補充合同沒有約定而主合同有約定的內容,而“相抵觸”是指基本險和附加險兩部分就同一事項有相反的規定,在這種情況下,可以按條款規定以附加險為準。

主險和附加險是從能否單獨投保的角度對保險險種進行的基本劃分。主險是條款內容完備、要素齊全、能夠單獨投保的險種,主險條款內容和要素一般都包括了《保險法》第十九條規定的應當具備的十一項內容。附加險條款內容相對而言要簡單得多,除了規定體現其特殊性的必備內容以外,與主險條款相同的內容一般都省略了,而直接適用主險條款的相應規定,因此如果撇開主險條款中可供附加險援引的內容,附加險條款將因內容不完備、要素不齊全而無法單獨投保,這也正是附加險必須在主險“基礎”上才能投保的原因所在。由上可知,主險和附加險其實是一般和特殊的關係,因此附加險條款的規定應當優先適用,附加險條款與主險條款就同一內容規定相抵觸的,適用附加險條款的規定,這正是附加險特殊性所在;附加險條款沒有規定而主險條款有相應規定的,適用主險條款的規定,即主險條款補充附加險條款規定之不足。

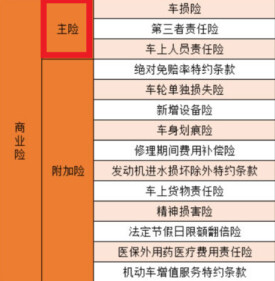

如對汽車保險而言,車輛損失險和第三者責任險是主險,而全車盜搶險、車上人員責任險、玻璃單獨破碎險、自燃損失險、不計免賠特約險等是附加險,這些附加險使得保障更加全面。一般附加險的保費較少,並且它的存在是以主險的存在為前提的,不能脫離主險。

交強險

交強險[全稱機動車交通事故責任強制保險]是我國首個由國家法律規定實行的強制保險制度。

《機動車交通事故責任強制保險條例》[以下簡稱《條例》]規定:交強險是由保險公司對被保險機動車發生道路交通事故造成受害人[不包括本車人員和被保險人]的人身傷亡、財產損失,在責任限額內予以賠償的強制性責任保險。

車輛損失險

車輛損失險是指保險車輛遭受保險責任範圍內的自然災害(不包括地震)或意外事故,造成保險車輛本身損失,保險人依據保險合同的規定給予賠償。這與第三者剛相反是顧自己的,如果您愛惜自己的車就要買。

第三者責任險

第三者責任保險是指被保險人或其允許的駕駛人員在使用保險車輛過程中發生意外事故,致使第三者遭受人身傷亡或財產直接損毀,依法應當由被保險人承擔的經濟責任,保險公司負責賠償。同時,若經保險公司書面同意,被保險人因此發生仲裁或訴訟費用的,保險公司在責任限額以外賠償,但最高不超過責任限額的30%。

簡單地說,主險就是能單獨投保的保險產品。我們常見的終身人壽保險、養老保險等險種都是主險。附加險就是指不能單獨投保的那些險種。人們必須在買一份主險的前提下,附加這些險種才能享受相應的保障利益。一般保險公司在產品的名稱上也會有"附加"兩個字,比如"附加定期壽險"、"附加住院津貼"等,還是比較好區別出來的。

附加險的效力在時間上從屬於主險。如果主險的效力中止了,那麼附加險的效力也就中止了。主險失去效力的情況很多,這使得依附其上的附加險顯得不太"牢靠"。有一位林女士買了重大疾病險,並附加了其它一些意外醫療險種。後來她不幸得了重疾,保險公司按合同約定給付了重疾保險金,不久便通知林女士解除附加的意外醫療險。主險(重疾險)合同效力的終止,使得林女士在意外醫療方面的保障也不得不結束了。但是,有一小部分附加險還是能在主險失效后而獨立存在。人們在購買保險的時候不妨問清楚代理人附加險是否能在主險失效後繼續有效。

基本信息

- 中文名

- 主險

- 別名

- 基本險

- 定義

- 是指不需附加在其它險別之下的,可以獨立承保的險別

- 特點

- 指主合同沒有約定而補充

- 優勢

- 合同有約定的內容

- 性質

- 保險