後進先出法

後進先出法

後進先出法是指假定后入庫的存貨先發出,據此計算髮出存貨成本的方法。採用後進先出法時,每批發出存貨的成本,按存貨中最後入庫的那批單價計算,如果發出存貨的一批數量超過最後入庫的那一批數量,超過部分依次按上一批入庫的單價計算。

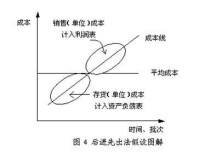

假定存貨成本按照其發生的相反次序流動,即首先發生的成本作為期末存貨成本:先買進來的后賣出去。付出存貨成本計算的後進先出法:是在存貨的流動中計算銷售和耗費的存貨成本時,以最後收進存貨成本作為最先付出存貨成本的原則,依次類推,用對確定本期付出存貨成本總額的方法。

後進先出法假設圖解

例如:

存貨中包括第一批進貨200噸,每噸400元;第二批進貨100噸,每噸420元。現發出250噸,則其中100噸按第二批的單價420元計算,其餘150噸要按第一批的單價400元計算。這一計價方法是建立在假定后收入的材料、商品先行發出的基礎上的。採用這一方法計價時,要依次查明有關各批的單價,手續較繁,一般適用於收、發貨次數不多的企業。採用這一方法的結果是:耗用材料或售出商品的成本按存貨中近期進貨的單價計算,而期末結存材料、商品等則按存貨中早期進貨的單價計算。

新會計準則取消後進先出法的主要原因在於後進先出法將更早期形成的成本留在企業存貨中,將最近形成的價格分配給銷售成本,這樣由於通貨膨脹的原因長期累積會低估企業存貨的公允價值,降低各期的當期利潤。同時這種方法也使得企業應交所得稅減少。

日常核算工作量大

通常情況下,存貨是按不同品種、規格設置明細賬戶進行核算,在此基礎上應用的後進先出法我們稱之為“單項後進先出法”。如果一個企業的存貨品種、規格繁多,則採用這種“單項後進先出法”進行核算其複雜程度可想而知,尤其是當存貨盤存制度為永續盤存制時(Perpetual Inventory System)。

容易發生後進先出法清算

由於採用後進先出法,故期末存貨通常是由若干個存貨層(Layer)所構成。比如說,某企業2000年1月1日起對某種存貨按後進先出法核算,並假設2000年1月1日該種存貨的數量為1000件,均為1999年所購入。2000年共購進該種存貨10000件,當年銷售了9000件,則2000年末該種存貨的數量為2000件,可分為兩層,即1999購入的存貨1000件和2000年購入的存貨1000件。同樣的,若2001年末又購進該種存貨10000件,當年銷售了9000件,則2001年末該種存貨的數量為3000件,可分為三層,即1999年購入的存貨1000件、2000年購入的存貨1000件和2001年購入的存貨1000件。但若採用先進先出法,一般不會出現這種問題,其期末存貨通常是由一層構成的,除非本期銷售或耗用的存貨小於期初存貨數量時。上例中,若採用先進先出法,則2000年末的2000件存貨均為2000年所購,2001年末的3000件存貨均應2001年所購。在這一點上先進先出法與後進先出法有較大的差別。、

後進先出法的特點及其應用中存在的主要問題

後進先出法基於“后入庫的先發出”這樣的一個存貨流動假設,其基本特點是使所銷售的存貨按最近期取得存貨的成本與其實現的銷售收入相配比。與先進先出法(FIFO)相比,一般來說,在物價持續上漲的情況下,採用後進先出法將會導致較高的銷售成本、期末現金餘額和較低的期末存貨餘額、銷售毛利、所得稅和凈收益額,而當物價持續下跌的時,結論恰恰好相反。因此,對大部分企業來說,一般是在預期存貨的價格不斷上漲時才選擇後進先出法,以達到遞延所得稅支出的目的,而當預期存貨價格將持續下跌時,則通過會計政策變更將存貨計價方法由後進先出法轉為先進先出法。當然,也有一些企業採用後進先出法是由於其實物收發就是按“後進先出”的原則進行的,如總是保持基本存量的煉油、玻璃製造等行業。

撇開由於外界環境變化導致後進先出法核算的結果有失公允的情況不談,僅就適合採用後進先出法的情況下應用後進先出法可能出現的問題進行分析,主要有以下幾個方面問題較為突出:

後進先出法

後進先出法

上表可以看出,存貨的銷售價格和購入價格保持了同等的漲幅,即各年的單位銷售毛利是相同的,各年的銷售量又完全相同,為什麼2002年的利潤和所得稅卻比前兩年增加了很多呢?這就是由於發生了後進先出法的清算。如果說2000年和2001年所確定的成本補償額(銷售成本)尚能勉強滿足重置存貨所需資金的話,那麼2002所確定的成本補償額(銷售成本)則顯然是捉襟見肘了,因為即使按當年存貨的購置價格1600元/件計算,重新購置9000件存貨也需要1440萬元,而當年所確定的成本補償額只有1350元,少了90萬元。換句話說,該年的利潤是在未實現資本保持的前提下得出的,因而虛增了利潤,而虛增的利潤又導致所得稅支出的增加,並可能導致股利支出的增加,從而使企業陷入“自我清算”的狀態。因此,後進先出法清算一般發生在期末存貨比期初存貨減少的會計期間。期初存貨的層數越多,期末存貨比期初存貨減少的數量越多,則後進先出法清算就會越嚴重。

容易引發不經濟的購貨行為

由於後進先出法清算一般發生在期末存貨減少的會計期間,因此避免後進先出法清算的最簡單方法就是保證各年存貨的購買量不小於銷售量或耗用量,故有的企業在可能發生後進先出法清算的會計期末大量購入存貨。如上例中,如果企業在2002年末購入存貨2500件或更多,就不會出現上述清算,其利潤和所得稅將與前兩年完全相同。問題是,企業未來經營是否確實需要保持如此多的存貨?在很多情況下,由於經營的變化,不需要保持過多的存貨,此時為了避免後進先出法清算而購入存貨的行為就是不經濟的,而如果不購入存貨又必然會陷入後進先出法清算中。

上述分析只是就一種存貨所進行的,可以想象,當企業的存貨品種、規格很多時,採用“單項後進先出法”不僅核算工作量很大,而且發生後進先出法清算的可能性更大,因此後進先出法清算的影響就會更顯著。

實現後進先出(LIFO)的棧的類

解決後進先出法存在問題的可行方法

採用分類後進先出法為了簡化後進先出法的核算,並儘可能地減輕後進先出法清算對企業的不利影響,借鑒存貨按成本與市價孰底法核算時按存貨類別計提存貨跌價準備的做法,可以對存貨採用“分類後進先出法(Pooled LIFO Approach)”。即:按存貨的性質和用途將企業的各主要類別的存貨分成若干個小的類別,每一小類包含了性質和用途相近的多種不同品種和規格的存貨,按類別採用後進先出法進行核算。具體操作方法包括如下幾個方面:

對存貨實行三級核算

(1)按“庫存材料”、“庫存商品”等設置總分類科目進行一級核算(總分類核算),一級核算只核算各主要類別存貨的金額,不核算數量;

(2)按分成的小類設置明細賬戶進行二級核算,核算每一小類的存貨的增減變動,但既核算各小類存貨的金額,也核算其數量;

(3)按存貨的品種、規格設置明細賬戶進行三級核算,核算每一品種、規格的存貨的增減變動,但只進行數量核算,不進行價值核算。

存貨數量及存貨價值核算

存貨的數量核算採用永續盤存制,而存貨的價值核算採用實地盤存制或定期盤存制

即使按類別採用後進先出法,若採用永續盤存制,存貨的核算仍將是較為複雜的。由於存貨的盤存制度其關鍵在於確定存貨賬面結存的數量,故為便於存貨實物的管理和控制,可在實行上述三級核算的前提下,對存貨的二級、三級核算中的數量核算採用永續盤存制,日常核算只進行數量核算,而對存貨的一級、二級核算中的價值核算則採用實地盤存制或定期盤存制(Periodic Inventory System),價值核算只在各會計期末進行,從而兼顧存貨實物管理和簡化價值核算的要求。

二級核算中的期初、期末存貨的數量和金額

在二級核算中,期初、期末存貨的數量和金額按“層”反映

後進先出法

分類後進先出法可以較好地解決“單項後進先出法”核算複雜及容易出現後進先出法清算問題和由此導致的不經濟採購行為,為後進先出法的廣泛應用創造了條件。但需要說明的是,其對上述問題的解決並不是根本性的。採用分類後進先出法仍然可能會發生某一類別的存貨清算問題,但它畢竟大大減少了出現這種清算的可能性。可以預見,對一個特定企業來說,劃分的類別越少(極端的情況是全部存貨只劃分為一類,即採用綜合後進先出法),則出現清算的可能性就會越小,核算也會越簡化,但伴隨而來的可能是會計核算的準確性越來越差。因此,不應過分追求核算簡化及避免清算,存貨會計政策的選擇必須在上述幾個方面做出權衡。至於在嚴重通貨膨脹的環境下,要根治自我清算(不僅後進先出法會發生,其他方法也會發生,而且以後進先出法最為嚴重),則必須運用通貨膨脹會計的理論和方法,這不在本文討論的範圍內。

基本信息

- 中文名

- 後進先出法

- 外文名

- last-in,first-out

- 類型

- 概念

- 簡稱

- LIFO