一次攤銷法

一次攤銷法

一次攤銷法是低值易耗品價值在使用時一次計入費用或成本的方法。低值易耗品攤銷方法之一。一般適用於價值較低或使用期限很短,又容易損壞,而且一次領用數量不多,或單件小批生產的專用工具的低值易耗品的價值攤銷。其核算處理:領用時按其全部價值借記“低值易耗品——在用低值易耗品”,貸記“低值易耗品——在庫低值易耗品”,同時亦以全部價值借記有關費用或成本帳戶,貸記“低值易耗品——低值易耗品攤銷”,報廢時借記“低值易耗品——低值易耗品攤銷”,貸記“低值易耗品——在用低值易耗品”。

一次攤銷法

一次攤銷法的會計處理:

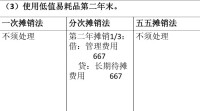

製造費用

管理費用

營業費用等

低值易耗品

製造費用

管理費用

營業費用等

材料成本差異—低值易耗品成本差異 (超藍節紅)

原材料或銀行存款

製造費用

管理費用

營業費用等

一次攤銷法的適用性:

核算簡便,適用於一次領用低值易耗品價值比較小的情況下。如果一次領用低值易耗品的價值較大,採用該法將會造成領用月份成本、費用負擔過多,從而影響到產品成本或利潤的準確性。此外,一次攤銷法會造成帳外資產,不利於對帳外資產的實物管理,為了彌補這一缺陷,應為帳外資產設置“備查登記簿”,以便進行實物監督。