實質性分析程序

實質性分析程序

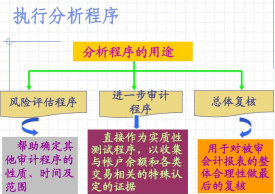

用作實質性程序的分析程序稱為實質性分析程序。實質性分析程序與細節測試都可用於收集審計證據,以識別財務報表認定層次的重大錯報風險。

相對於細節測試而言,實質性分析程序能夠達到的精確度可能受到種種限制,所提供的證據在很大程度上是間接證據,證明力相對較弱。數據的可靠性越高,預期的準確性也將越高,分析程序將更有效。註冊會計師計劃獲取的保證水平越高,對數據可靠性的要求也就越高。註冊會計師應當將識別出的差異額與可接受的差異額進行比較,以確定差異是否重大,是否需要做進一步調查。

| 分析程序 | 目的 |

| 用作風險評估程序,以了解被審計單位及其環境(必須實施) | 以了解被審計單位及其環境並評估重大錯報風險 (1)幫助CPA發現財務報表中的異常變化,或者預期發生而未發生的變化,識別存在潛在重大錯報風險的領域 (2)幫助CPA發現財務狀況或盈利能力發生變化的信息和徵兆,識別那些表明被審計單位持續經營能力問題的事項 |

| 用作實質性程序 | 當使用分析程序比細節測試能更有效地將認定層次的檢查風險降至可接受的水平時,可以用作實質性程序。它與細節測試都可用於收集審計證據,以識別財務報表認定層次的重大錯報風險。在針對評估的重大錯報風險實施進一步審計程序時,CPA可以將分析程序作為實質性程序的一種,單獨或結合其他細節測試進行實施,收集充分、適當的審計證據: (1)減少細節測試的工作量,節約審計成本 (2)降低審計風險,使審計工作更有效率和效果 |

| 用作總體複核(必須實施) | 在審計結束或臨近結束時對財務報表進行總體複核,在已收集的審計證據的基礎上,對財務報表整體的合理性作最終把握,評價財務報表仍然存在重大錯報風險但未被發現的可能性,考慮是否需要追加審計程序,以便為發表審計意見提供合理基礎 |

.求。

.險評估程序具運。

.險評估程運析程序。

總體要求

(1)實施的前提

第一,當使用分析程序比細節測試能更有效地將認定層次的檢查風險降至可接受的水平時,註冊會計師可以考慮單獨或結合細節測試,運用實質性分析程序。

第二,如果重大錯報風險較低且數據之間存在穩定的預期關係,註冊會計師可以單獨使用實質性分析程序獲取充分、適當的審計證據。

(2)所提供證據的證明力

(3)運用的步驟

實質性分析程序對特定認定的適用性

(1)並非所有認定都適合使用實質性分析程序。

(2)如果數據之間不存在穩定的可預期關係,註冊會計師將無法運用實質性分析程序。

(3)在信賴實質性分析程序的結果時,註冊會計師應當考慮實質性分析程序存在的風險,即分析程序的結果顯示數據之間存在預期關係而實際上卻存在重大錯報。

(4)在確定實質性分析程序對特定認定的適用性時,應考慮的因素:評估的重大錯報風險;針對同一認定的細節測試。

數據的可靠性

(1)數據的來源:被審計單位的內部數據和外部數據。

(2)數據可靠性的影響:數據的可靠性直接影響根據數據形成的預期值。數據的可靠性越高,預期的準確性也將越高,分析程序將更有效。註冊會計師計劃獲取的保證水平越高,對數據可靠性的要求也就越高。

(3)確定實質性分析程序使用的數據是否可靠時,註冊會計師應當考慮的因素:可獲得信息的來源;可獲得信息的可比性;可獲得信息的性質和相關性;與信息編製相關的控制。

做出預期的準確程度

(1)預期值準確度的影響:預期值的準確性越高,註冊會計師通過分析程序獲取的保證水平將越高。

(2)評價做出預期的準確程度是否足以在計劃的保證水平上識別重大錯報時,註冊會計師應當考慮的主要因素:對實質性分析程序的預期結果做出預測的準確性;信息可分解的程度;財務和非財務信息的可獲得性。

已記錄金額與預期值之間可接受的差異額

(1)確定:註冊會計師應當主要考慮各類交易、賬戶餘額、列報及相關認定的重要性和計劃的保證水平。通常,可容忍錯報越低,可接受的差異額越小;計劃的保證水平越高,可接受的差異額越小。

(2)應注意的情況:

如果在期中實施實質性程序,並計劃針對剩餘期間實施實質性分析程序,註冊會計師應當考慮實質性分析程序對特定認定的適用性、數據的可靠性、做出預期的準確程度以及可接受的差異額,並評估這些因素如何影響針對剩餘期間獲取充分、適當的審計證據的能力。如果認為僅實施實質性分析程序不足以收集充分、適當的審計證據,註冊會計師還應測試剩餘期間相關控制運行的有效性或針對期末實施細節測試。

1.總體要求:在審計結束或臨近結束時,註冊會計師運用分析程序的目的是確定財務報表整體是否與其對被審計單位的了解一致。(強制要求)

2.總體複核階段分析程序的特點:因為在總體複核階段實施的分析程序並非為了對特定賬戶餘額和披露提供實質性的保證水平,因此並不如實質性分析程序那樣詳細和具體,而往往集中在財務報表層次。

3.再評估重大錯報風險:如果識別出以前未識別的重大錯報風險,註冊會計師應當重新考慮對全部或部分各類交易、賬戶餘額、列報評估的風險是否恰當,並在此基礎上重新評價之前計劃的審計程序是否充分,是否有必要追加審計程序。

基本信息

- 中文名

- 實質性分析程序

- 外文名

- Substantive analysis program

- 步驟2

- 在風險評估程序中的具體運用

- 步驟3

- 風險評估過程中的分析程序的特點

- 步驟1

- 總體要求