信用政策

信用政策

信用政策,是指企業為對應收賬款進行規劃與控制而確立的基本原則性行為規範,是企業財務政策的一個重要組成部分。

信用政策主要包括信用標準、信用條件、收賬政策三部分內容,主要作用是調節企業應收賬款的水平和質量。

信用政策和經濟環境是影響企業應收賬款水平的主要因素;其中經濟環境是企業難以控制和預測的,但企業可以通過調整信用政策來控制應收賬款的水平和質量。最佳信用政策及應收賬款的最佳水平取決於企業本身的經營狀況。

經營狀況、產品定價、產品質量和信用政策是影響企業應收賬款水平的主要因素。但除了信用政策外,其他因素基本上都不是財務經理所能控制的。

信用政策包括信用標準、信用期間、現金折扣政策和收賬政策,其中最重要的是信用標準的確定。

信用標準是指顧客獲得企業的交易信用所應具備的條件。如果顧客達不到信用標準,便不能享受企業的信用或只能享受較低的信用優惠。

信用分析

企業在設定某一顧客的信用標準時,往往先要評估他賴賬的可能性,這可以通過“五C”系統來進行。

所謂“五C”系統是評估顧客信用品質的五個方面,即:

(1)品質( character),是指顧客的信譽,即履行償債義務的可能性;

(2)能力(capacity),是指顧客的償債能力,即其流動資產的數量與質量以及與流動負債的比例;

(3)資本(capital),是指顧客的財務實力和財務狀況,表明顧客可能償還債務的背景;

(4)抵押(collateral),是指顧客付款或無力支付款時能被用做抵押的資產;

(5)條件(condition),是指可能影響顧客付款能力的經濟環境。

信用的“五C“系統代表了信用風險的判斷因素,要做到客觀、準確的判斷,關鍵在於能否及時掌握客戶的各種信用資料。這些資料的來源主要有以下幾個渠道:

(1)財務報表,即企業對預期的“准信用”客戶索取或查詢近期的資產負債表和利潤表等報表。這些資料是企業進行分析評估的最重要信息,企業可據此對賒銷對象的資產流動性、支付能力以及經營業績諸方面進行詳盡分析並作出判斷。

(2)銀行證明,即應客戶要求,由客戶的開戶銀行出具一些有關其信用狀況的證明材料,如客戶在銀行的平均現金餘額、貸款的歷史信用信息等。

(3)企業間證明。一般而言,企業的每一客戶對外會同時擁有許多供貨單位,所以企業可以通過與同一客戶有關的各供貨企業交換信用資料,比如交易往來的持續時間、提供信用的條件、數額以及客戶支付貨款的及時程度等證明。這些供貨單位出具的書面證明,再加上必要的調查了解,可為企業對客戶信用狀況做出評價奠定良好的基礎。

在收集、整理客戶的信用資料后,即可採用“五C”系統分析客戶的信用程度。為避免信用評價人員的主觀性,在對客戶信用狀況進行定性分析的基礎上,還有必要對客戶的信用風險進行定量分析。具體可以採用多項判斷法,其具體步驟有:

(1)設立信用標準。

首先查閱客戶以前若干年的信用資料,找出具有代表性、能說明償債能力和財務狀況的比率,作為評判信用風險的指標,然後根據最近幾年內“信用好”和“信用差”兩個客戶相同比率的平均值,作為評價該客戶的信用標準。

(2)計算客戶的風險係數。

利用各客戶的財務報表,計算這些指標,並與標準值進行比較。其方法是:若某客戶的某項指標等於或低於最壞信用標準,則客戶的風險係數增加10%;若某項指標介於好的信用標準與差的信用標準之間,則客戶的風險係數增加5%;若某客戶的某項指標等於或高於好的信用標準,則客戶的風險係數為0,即無信用風險。各項指標比較后,即可累計客戶的風險係數。

(3)風險排序。

企業按上述方法分別計算出各客戶的累計風險係數,即可按風險係數的大小進行排序:係數小的排在前面,係數大的排在後面,由此便可根據風險程度由小到大選擇客戶。

現金折扣是企業對顧客在商品價格上所做的扣減。向顧客提供這種價格上的優惠,主要目的在於吸引顧客為享受優惠而提前付款,縮短企業的平均收款期。另外,現金折扣也能招攬一些視折扣為減價出售的顧客前來購貨,藉此擴大銷售額。

現金折扣的表示常採用如“5/10‚ 3/20‚ n/30”的形式,5/10表示10天內付款,可享受5%的價格優惠,即只需支付原價的95%。如原價為10000元,只需支付9500元。3/20表示10天一20天內付款,可享受3%的價格優惠,即只需支付原價的97%。如原價為10000元,只需支付9700元。n/30表示付款的最後期限為30天,此時付款無優惠,即按全價付款。企業採用什麼程度的現金折扣,要與信用期間結合起來考慮。不論是信用期間還是現金折扣,都能給企業帶來收益,但也會增加成本。當企業給予顧客某種現金折扣時,應當考慮折扣所能帶來的收益與成本孰高孰低,權衡利弊,擇優決斷。

信用期間是企業允許顧客從購貨到付款之間的時間,或者說是企業給予顧客的付款期間。例如,某企業允許顧客在購貨后的50天內付款,則信用期間為50天。信用期過短,不足以吸引顧客,在競爭中會使銷售額下降;信用期放長,對銷售額增加固然有利,但只顧及銷售增長而盲目欲寬信用期間,所得的收益有時會被增長的費用抵銷,甚至造成利潤減少。因此,企業必須慎重研究,規定出恰當的信用期。信用期的確定,主要是分析改變現行信用期對收人和成本的影響。延長信用期,會使銷售額增加,產生有利影響;與此同時應收賬款的機會成本、管理成本和壞賬損失增加,產生不利影響。當前者大於後者時,可以延長信用期,否則不宜延長。如果縮簡訊用期,情況與此相反。

其中應收賬款機會成本的計算公式如下:

應收賬款機會成本=應收賬款佔用資金*資金成本率

應收賬款佔用資金=應收賬款平均餘額*變動成本率

應收賬款平均餘額=日銷售額*平均收現期

應收賬款發生后,企業應採取各種措施,盡量爭取按期收回賬款,否則會因拖欠時間過長而發生壞賬,使企業遭受損失。這些措施包括對應收賬款回收情況的監督,對壞賬事先準備和制定適當的收賬政策等。

企業的應收賬款時間有長有短,有的尚未超過信用期限,有的則超過了信用期限。一般來講,拖欠時間越長,款項收回的可能性越小,形成壞賬的可能性越大。

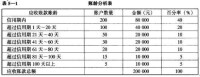

對此,企業應實施嚴密的監督,隨時掌握回收情況。實施對應收賬款回收情況的監督,可以通過編製賬齡分析表進行,其格式如下表所示。

信用政策

(1)有多少欠款尚在信用期內。表中顯示,有價值80000元的應收賬款處在信用期內,佔全部應收賬款的40%。這些款項未到償付期,欠款是正常的。

(2)有多少欠款超過了信用期,超過時間長短的款項各佔多少,有多少欠款會因拖欠時間太久而可能成為壞賬。表中顯示,有價值120000元的應收賬款已超過了信用期,佔全部應收賬款的60%。不過,其中拖欠時間較短(20天內)的有40000元,佔全部應收賬款的20%,這部分欠款收回的可能性很大;拖欠時間較長(20天一100天)的有70000元,佔全部應收賬款的35%,這部分欠款的收回有一定難度;拖欠時間很長(100天以上)的有10000元,佔全部應收賬款的5%,這部分欠款很可能成為壞賬。

對不同拖欠時間的欠款,企業應採取不同的收賬方法,制定出經濟、可行的收賬政策;對可能發生的壞賬損失,則應提前作出準備,充分估計這一因素對損益的影響。

企業對不同過期賬款的收款方式,包括準備為此付出的代價,就是它的收賬政策。比如,對過期較短的顧客,不予過多地打擾,以免將來失去這一客戶;對過期稍長的顧客,可能措辭委婉地寫信催款;對過期較長的顧客,頻繁地寫信催款並電話催詢;對過期很長的顧客,可在催款時措辭嚴厲,必要時提請有關部門仲裁或提請訴訟,等等。

催收賬款要發生費用,某些催款方式的費用還會很高(如訴訟費)。一般說來,收款的花費越大,收賬措施越有力,可收回的賬款就越多,壞賬損失就越少。

因此制定收賬政策,要在收賬費用和所減少的壞賬損失之間作出權衡。制定有效、得當的收賬政策很大程度上靠有關人員的經驗;從財務管理的角度講,也有一些量化的方法可予參照,根據應收賬款總成本最小化的道理,可以通過各收賬方案成本的大小進行比較來其加以選擇。

基本信息

- 中文名

- 信用政策

- 外文名

- credit policy

- 別名

- 應收賬款政策

- 內容

- 信用標準信用期間現金折扣